どうも、Yuma(ユーマ)です!

証券口座を開設し、いざ米国ETFを購入するときに、

円貨決済あるいは外貨決済、どっちがいいのかな?

と悩んでいる方も多いのではないでしょうか?

そこで、今回の記事では「円貨決済」と「外貨決済」について解説していこうと思います!

この記事を読めば、

・円貨決済、外貨決済の違い

・それぞれのメリットとデメリット

が分かります。

特に、今回の記事は、

・米国ETFを既に購入している方

・米国ETFに興味がある方

・円建て、ドル建て、どちらが良いか迷っている方

におススメです!

それでは、どうぞ!

円貨決済、外貨決済って一体何??

そもそも日本の金融商品等を購入するときは、日本の基軸通貨は円ですので、私たちが普段使用している「円」で取引するのは至極当然です。

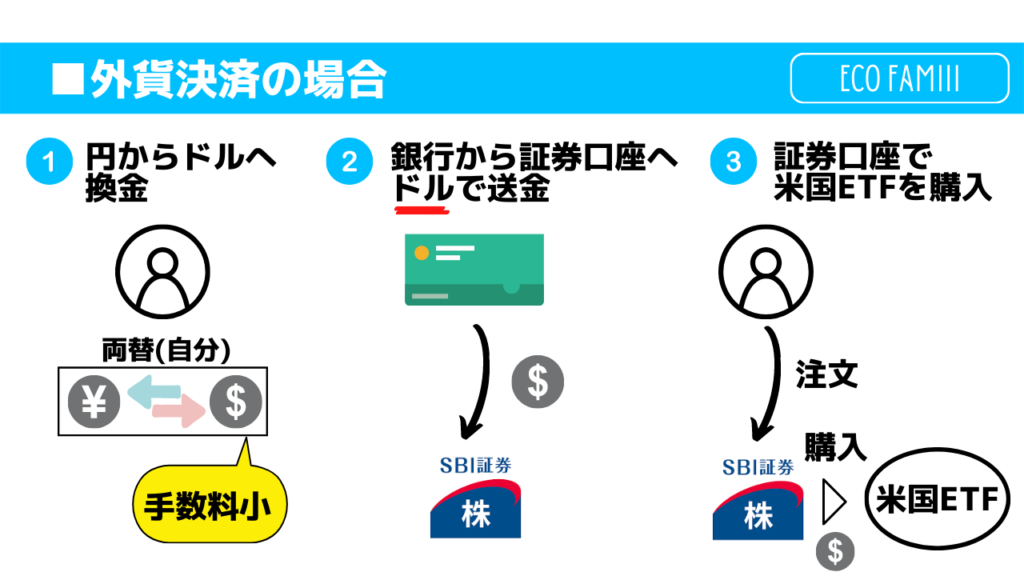

一方、米国ETFを含む外国の証券商品を購入するときには、その商品が販売されている国の通貨で購入する必要があります。

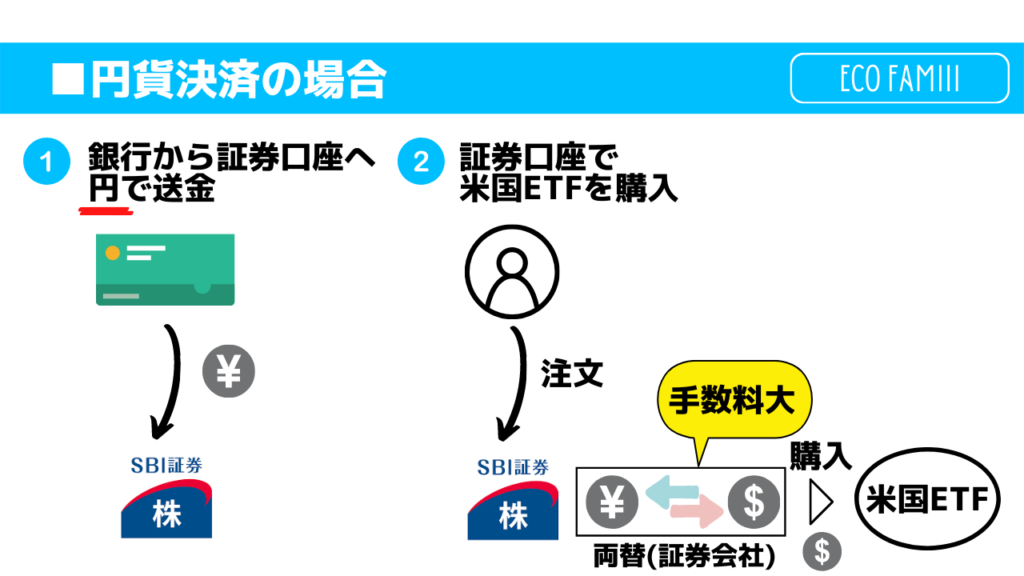

この際に、証券口座に入っている日本円で決済する場合は、証券会社に円からドルに建て替えてもらい購入する方法があります。これを「円貨決済」と呼びます。

逆に、ご自身で円からドルを換金し、ドルで購入する方法を「外貨決済」と呼びます。

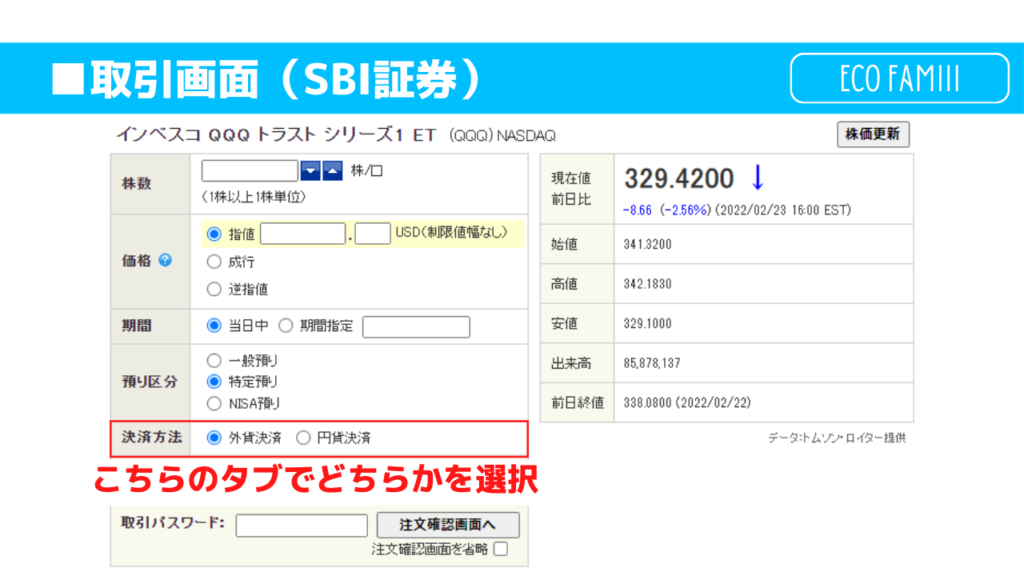

実際に取引画面で見てみましょう。

SBI証券と楽天証券の画面を示しています。

それでは、次章で両者の違いについて解説していきます。

円貨決済のメリット・デメリット

円貨決済のメリット

円貨決済で購入するメリットとは、

ということになります。

円貨決済の場合は、代わりに証券口座が両替をしてくれるため、わざわざ円からドルに換えるという操作を個人で行う必要がなくなります。

そのため、証券口座内に円が入っていれば、すぐに取引を行うことができます。

円を渡すので、ドルに換えておいてください!と証券会社に頼んでいるイメージですね!

円貨決済のデメリット

一方、デメリットは

ということになります。

円からドルに換えるとき、為替取引手数料(以降、取引手数料と称す)というものが発生します。

個人が為替取引を行っても、同様に手数料がかかりますが、証券会社に為替取引を依頼するという「円貨決済」の仕組みでは、個人で行うよりも多くの手数料を支払う必要があります。

実際の手数料については、後述します。

さらに、証券会社が為替取引をするため、自分で取引のタイミングを選ぶことはできません。

円貨決済で購入や売却をした際に適用される「適用為替レート」は、

・SBI証券では、午前10時と午後2時半の1日2回

・楽天証券では、午前10時と午後2時の1日2回

となっており、注文した時間帯によってどちらかの時間の為替レートが適用されるルールになっています。

証券会社に任せるので、その手間賃って考えればOKですね。

外貨決済のメリット・デメリット

外貨決済のメリット

外貨決済で購入するメリットとは、

ということになります。

単純に「円貨決済」のデメリットの逆になりますね。

証券会社ではなく、個人が為替取引を行うため、取引手数料は最低限に抑えることができます。

また、円貨決済の場合は、証券会社に為替取引をお願いする形になり、為替レートは自分で選ぶことができませんでした。

その一方で、外貨決済の場合は、ドルから円に換えるタイミングは自分で選ぶことができます。さらに、売却した後も証券口座にはドルのまま入金されますので、好きなタイミングでドルから円に換金することができます。

株式などの変動に比べ、為替の変動はそこまで大きくありませんが、好きなタイミングで換金(円⇔ドル)できるのはメリットですね!

外貨決済のデメリット

一方、デメリットは、

ということになります。

外貨決済の場合、為替取引手数料を抑えることができる一方で、自分で為替取引を行う必要がありますので手間がかかってしまいます。

金銭的なメリットがある一方で、自分でやるので手間ということですね。

ここまでの内容を、図にまとめてみます。

ここまで読んでいただければ「手数料が異なる」、「為替取引の手間の有無」が両者の主な違いであるということがご理解いただけたかと思います。

それでは、具体的な手数料および手間について、次章で解説していきます。

「円貨決済」と「外貨決済」の手数料の違い

円貨決済の場合、証券会社に払う手数料は以下となります。

【SBI証券の場合】0.25円(25銭)

【楽天証券の場合】0.25円(25銭)

【DMM証券の場合】0.25円(25銭)

ということになります。

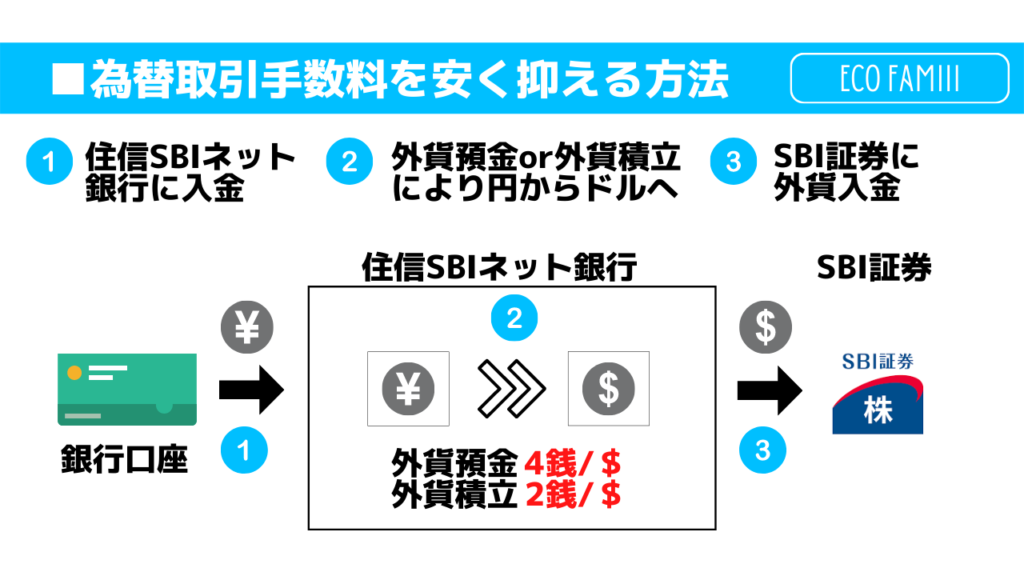

一方で、外貨積立を行う場合、円からドルへ自分で換金をする必要があります。

その方法としていくつかありますが、手数料を最低限に抑える方法として、「住信SBIネット銀行」を利用することです。

この場合、手数料は以下となります。

外貨預金:0.04円(4銭)

外貨積立:0.02円(2銭)

これらを単純に比較すると「12.5倍(外貨積立との比較)」もの手数料の差があることになります。

25銭や2銭と言われても、トータルどのくらいの額になるのか分からないですよね(笑)

これは、当然ながら取引金額によって手数料の差は大きく違ってきます。

それでは、取引金額によって、両者の違いがどのくらいになるのか見ていきましょう。

| 取引金額 | 為替手数料 | 取引手数料の差異 | |

| 円建ての場合 | ドル建ての場合 | ||

| 1$ | 0.25円(25銭) | 0.02円(2銭) | 0.23円 |

| 100$ | 25円 | 2円 | 23円 |

| 1,000$ | 250円 | 20円 | 230円 |

| 10,000$ | 2,500円 | 200円 | 2,300円 |

| 100,000$ | 25,000円 | 2,000円 | 23,000円 |

このように、金額の大きさによって支払う手数料の額も異なります。

ここは個人の判断になるかと思われますが、100,000$(=約1,000万円)以上の額を換金したいのであれば、「ドル建て」の方が断然お得だと個人的には思います。

逆に、10,000$(=約100万円)以下の場合は、手数料の差が数千円程度しかないため、取引することが容易な「円建て」を選択するのも全然ありです。

「外貨決済」を行う場合の方法

ドル建てを行う場合、「住信SBIネット銀行」を利用した取引手数料は、以下の通りです。

外貨預金:0.04円/ドル(4銭)

外貨積立:0.02円/ドル(2銭)

しかしながら、この方法は、住信SBIネット銀行のグループ会社である「SBI証券」しか使用することができないのでご注意ください。

具体的にどのように行うのか、図にまとめてみます。

このように、外貨決済の場合、住信SBIネット銀行に入金し、円からドルに換金する必要があるため、手間がかかります。

しかし、ある程度の大金を使って米国ETFを購入する場合は、手数料が馬鹿にはなりませんので「ドル建て」をする方が有利だと思います。

実際に、「住信SBIネット銀行」で円からドルに換金する方法については、以下の記事を参考にしてください。

さいごに

今回の記事では、「円建決済」と「外貨決済」の違いについて解説しました。

「円貨決済」とは、証券会社に円からドルに建て替えてもらい購入する方法です。そのため、証券口座に円資金があれば簡単に取引することができます。

一方で、「外貨決済」とは、自分で円からドルに換金し、証券会社に入金した後、ドルで直接購入する方法です。円からドルに換金する必要があり一手間かかりますが、手数料が安く抑えられます。

簡単にまとめると、円建ての場合、

メリット:為替取引をする必要がないため、手間が省ける

デメリット:為替手数料が高く、為替取引のタイミングが選べない。

ドル建ての場合、

メリット:取引手数料を安く抑えることができ、為替取引のタイミングを選べる

デメリット:自分で円をドルに換える必要があるため、手間がかかる

ということになります。

主な両者の違いは、手数料の差と手間にありますが、少額であれば手数料の差もそこまで大きくないため、すぐに取引ができる「円建て」をおススメします。

一方で、日本円で約1,000万を超える額を取引したい場合は、手数料の差が大きくなりますので「外貨決済」がおススメです。

それでは、本日は以上です!

またお会いしましょう!

コメント

コメント一覧 (1件)

[…] 円貨決済、外貨決済ってどっちがいいの? […]