どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めている30代男です!

突然ですが、海外転勤などで海外へ移住をした場合、多くの国内証券口座(SBI証券や楽天証券など)では取引を大きく制限されたり、利用できなくなることはご存じでしょうか?

これらの理由より、非居住者でも利用できる海外の証券会社の口座を利用する必要があるのです。

そこで、前回の記事では、私がおススメする海外の証券会社をランキング形式でご紹介しました。

ただし、海外の証券会社を知ったからといって、どのように使えば良いのか、非常に悩むと思います。

さらに、この記事を執筆時点で2つの問題点があります。

そこで、今回の記事では、現状の問題点を加味したうえで、これまで紹介してきた海外証券会社を使ったベストな資産運用法をご紹介していきます!

この記事を読めば、

・海外移住者に対する国内証券会社の対応

・私がおススメする海外の証券会社

・執筆時点での問題点

・私がおススメする”4つの戦略”

が分かります!

なお、これまでにも、これらに関する様々な記事を執筆させていただきました。

本記事は、これらの記事で解説した内容の集大成ですので、この記事を一本読んでいただくだけで全てが理解できるようになっています。

それでは、どうぞ!

海外移住者に対する国内証券会社の対応

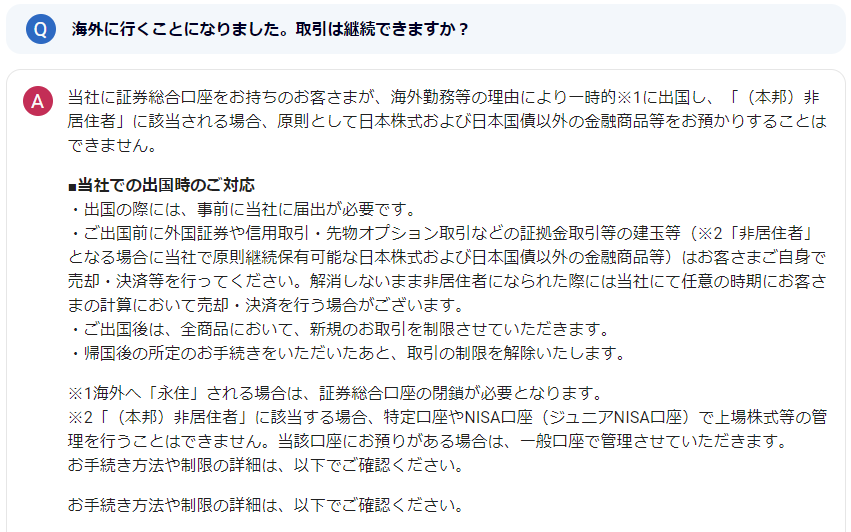

そもそもの問題として、海外へ移住すると、税制上「非居住者」という扱いになり、国内の証券会社の口座を利用することができなくなります。

なぜなら、これらの証券会社では、原則として、非居住者に対して取引や口座維持を認めていないからです。

日本では総合的判断で「非居住者」という認定がされますが、一般的には

渡航前から約1年以上の滞在が確定しており、住民票を抜き、家族帯同で海外へ移住

する場合は「非居住者」として認定される可能性が非常に高いです。

したがって、多くの場合、海外転勤や海外留学、海外移住する人たちは「非居住者」に分類されるでしょう。

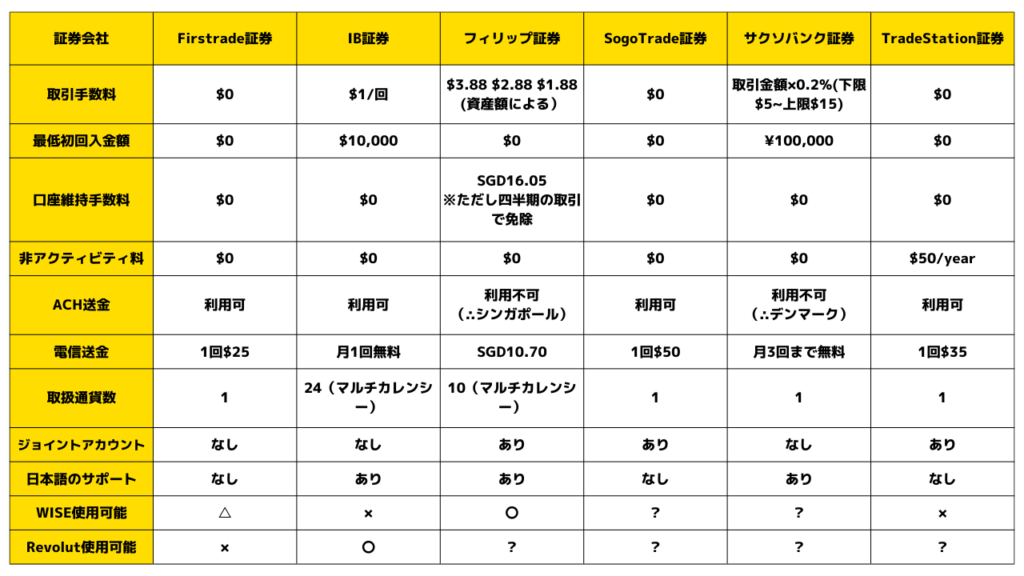

例にとって、国内証券会社で有名なSBI証券が、「非居住者」に対して取っている対応は、以下の通りです。

・有価証券の保有 ⇒ OK(ただし、日本株式や国債のみに限る)

・商品を購入⇒OUT

・商品を売却⇒OK

・証券口座内の入金⇒OUT

・証券口座内の出金⇒OK

SBI証券に直接問い合わせた内容と合わせると、上記に示す通りになります。

最近では米国株へ投資をしている方も多いですが、出国前に全てを清算する必要があります。

つまり、海外移住後は、日本の証券会社の口座は使い物にならないということになります。

したがって、そのような非居住者でも自由に取引できる海外の証券会社の口座が必要になってくるというわけです。

そこで、先日の記事では、そんな海外の証券口座をランキング形式で紹介しました。

これまでおススメしてきた「非居住者」のベストな資産運用法

そこで、非居住者でも利用できる海外証券会社を使ったおススメの方法をかねてより推奨してきました。

それが「入口戦略」と「出口戦略」というものです。

■ 入口戦略:日本国内の金融機関から海外証券口座へ送金する方法

■ 出口戦略:海外証券口座から日本国内の金融機関へ送金する方法

そして、以下に示す海外証券会社の口座を利用することを強くおススメしてきました。

■ 実際に取引する取引口座には、Firstrade証券を利用

■ 現地から国内金融機関へ送金するときには、IB証券を利用

前回の記事のおさらいですが、入口戦略はこちらです!

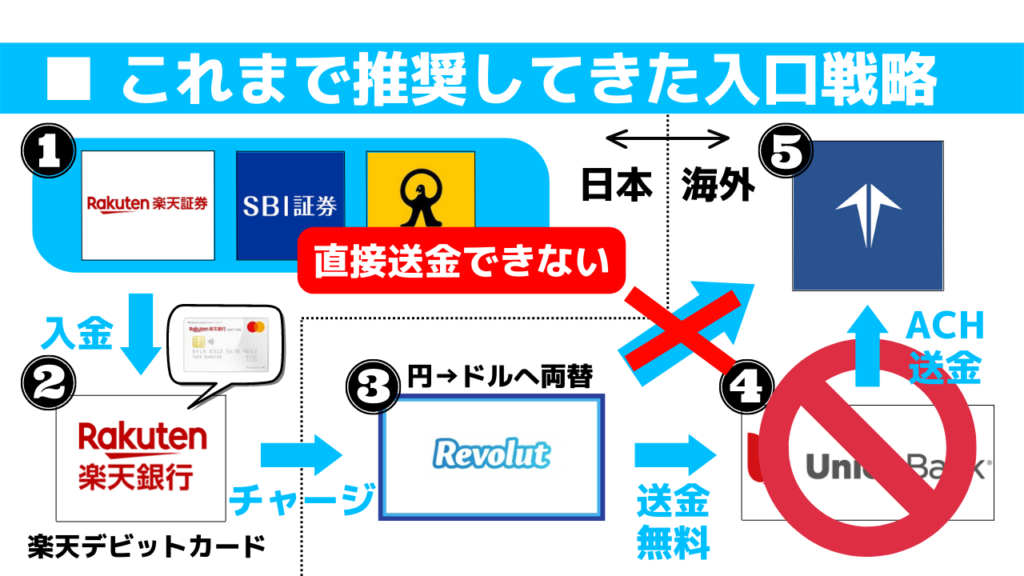

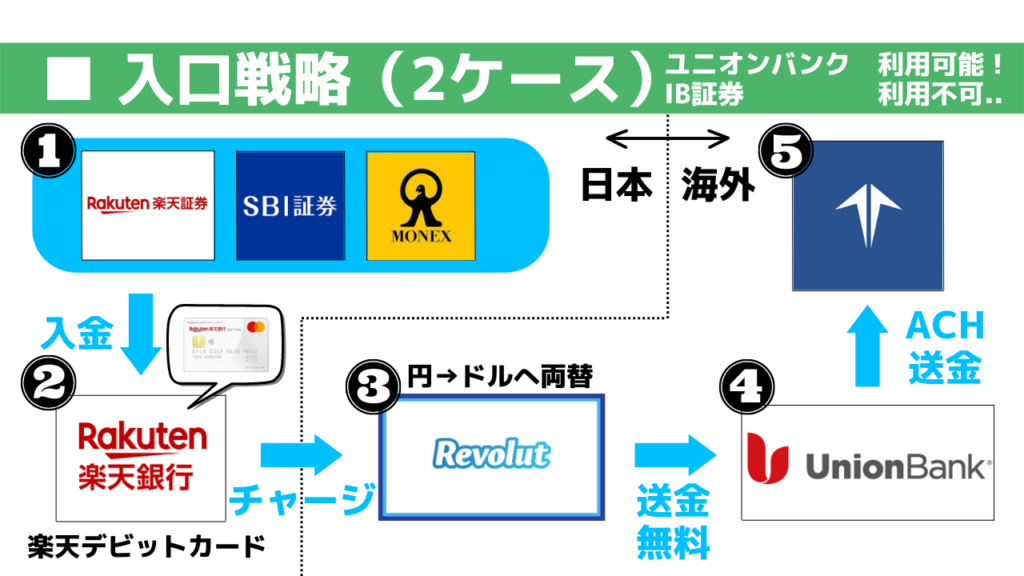

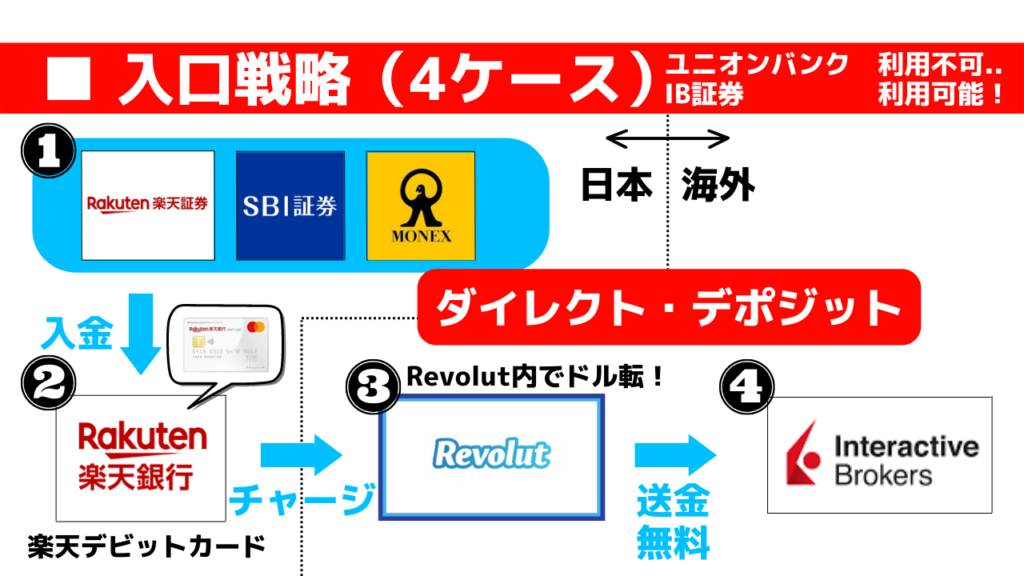

【入口戦略】

❶ 国内の証券会社(楽天証券、SBI証券など)

❷ 楽天銀行

❸ Revolut(レボリュート)

❹ ユニオンバンク(Union Bank)

❺ Firstrade証券

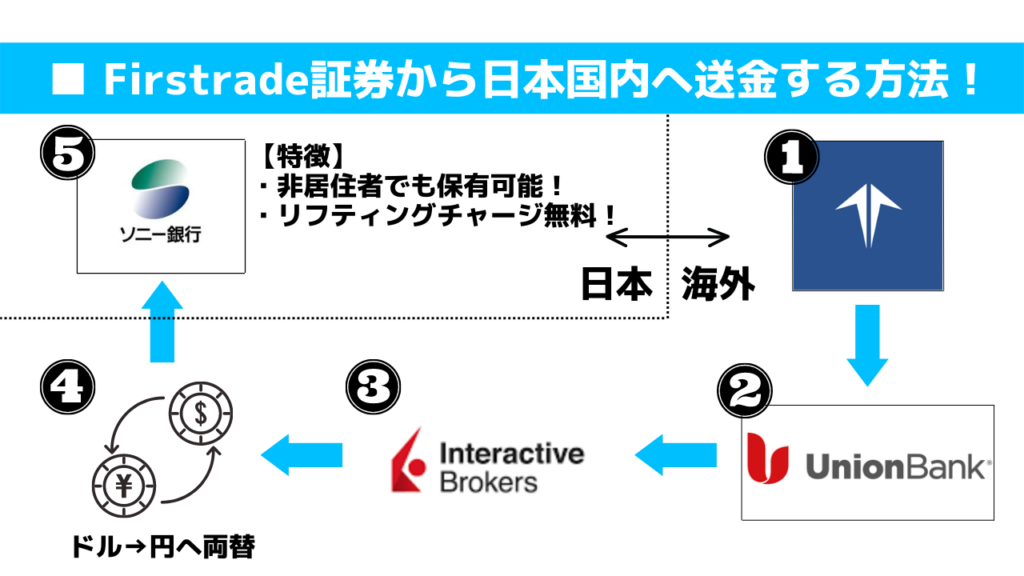

そして、出口戦略がこちらです!

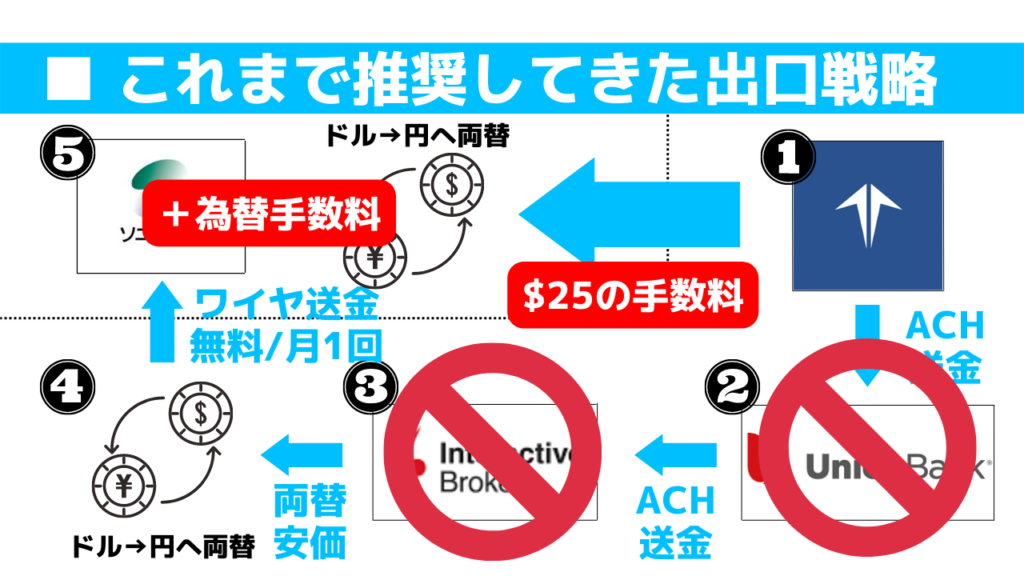

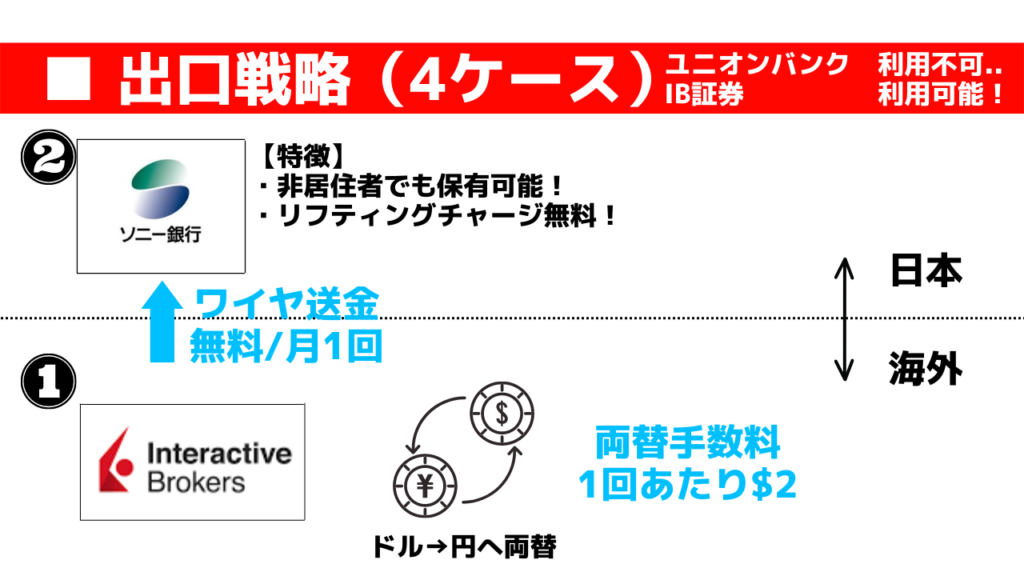

【出口戦略】

❶ Firstrade証券

❷ ユニオンバンク(Union Bank)

❸ IB証券

❹ IB証券にて両替

❺ ソニー銀行

これらの方法の具体的な説明は、以下の記事で詳しく説明しています。

しかしながら、この記事を執筆時点で問題点が2つあります。

それを次章で詳しく解説します!

2つの問題点とは?

その2つの問題点とは、

まず、IB証券の新規口座開設受付の停止についてですが、現時点で日本在住者が口座開設することはできなくなっています。

問い合わせをしたところ、将来的には再開される見込みとのことですが、具体的な日時は不明です。

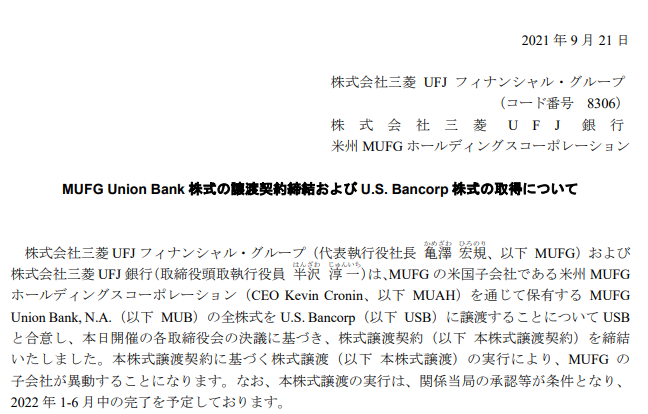

そして、両方の戦略で使用するユニオンバンクに関しては、年内中に口座開設ができなくなる可能性が非常に高いです。

というのも、現在のところユニオンバンクは三菱UFJグループの傘下にあるアメリカにある銀行です。

したがって、三菱UFJ銀行の口座を持っていれば、日本人は誰でもユニオンバンクの口座を無料で開設できていたわけです。

ところが、三菱UFJ銀行が保有している株式をU.Sバンクへ譲渡することになったのです。

これが実現されれば、これまで通り、日本在住者がアメリカにあるユニオンバンクの口座を開設することはできなくなる可能性が非常に高くなりました。

これまでは日本の三菱UFJグループの傘下だったため、日本語サービスもあり口座開設もできていましたが、そうではなくなるため日本語のサービス等も継続することはないだろうとの線が濃厚です。

譲渡実行日は、もともと2022年1月から6月を予定していましたが、幸いなことに延期され年内中に延期されました。

したがって、本記事の執筆時点では、まだユニオンバンクの口座開設は間に合います!

仮に、2つの問題点が同時に起こってしまった場合、入口戦略と出口戦略にどのような影響が出るのか、確認してみましょう。

入口戦略に関しては、➍のユニオンバンクが使用できなくなるため、❺のFirstrade証券に送金することができなくなってしまいます。

残念なことに、❸のRevolutからの直接送金はできません。

出口戦略に関しては、❷と❸が使用不可ということになるため、❶のFirstrade証券から直接❺のソニー銀行へ送金する必要が出てきます。

その場合、海外送金手数料$25に加えて、ソニー銀行内での円転時の為替手数料が発生してしまいます。

このように、これら2つの問題点により、これまで推奨してきた入口戦略と出口戦略を再考せざるを得なくなったということです。

次章では、これら2つの問題点に対して、どのような対策を取ればよいか、私なりの意見を交えて解説していきます!

私がおススメする”4つの戦略”はコレだ!

採用する海外証券会社

先日の記事では、私がおススメする海外の証券会社をランキング形式で紹介させていただきました。

以下に示すスライドが、そのランキング結果になります。

結論から言うと、本記事で紹介する”4つの戦略”に採用するのは、上位3位までの証券会社です。つまり、

■ Firstrade証券

■ IB証券

■ フィリップ証券

ということになります。

その他の証券会社でも良いですが、後から説明する問題点に対して再考した戦略では、上位3社が最も適しているからです。

なお、繰り返しになりますが、私がおススメする海外証券会社について、以下の記事で解説しています。

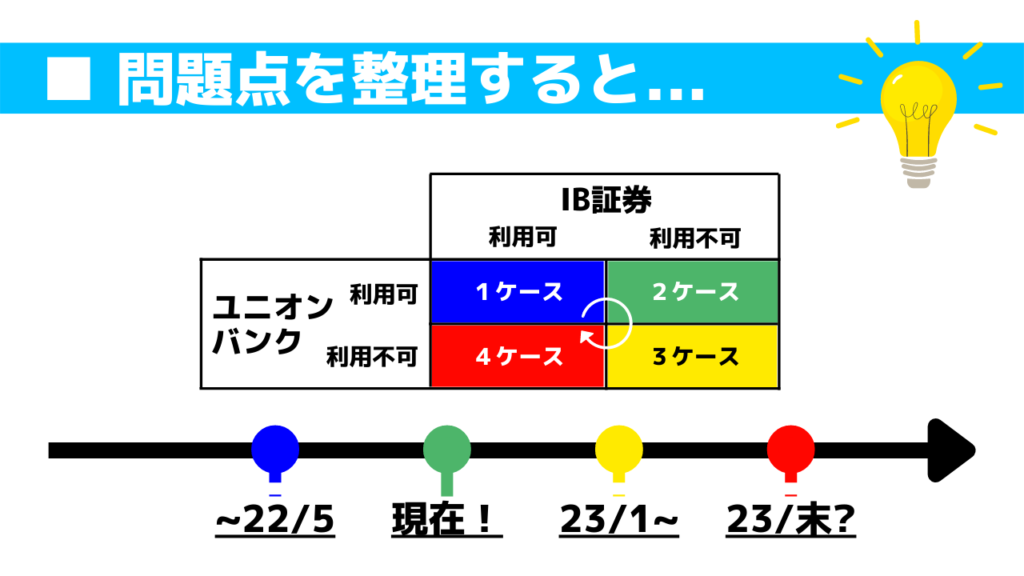

問題点に対する整理

前章で説明した問題点をマトリックス形式で整理したのが、以下の図になります。

それぞれIB証券・ユニオンバンクが利用可、利用不可のケースの4パターンで整理しました。

もともと2022年5月までは両方とも利用可能だったので、その場合を1ケースとしています。

2ケースは、この記事を執筆している時点で、IB証券の口座開設不可で、ユニオンバンクは開設可能の場合です。

3ケースは、どちらも利用不可のケースです。これは、年内にユニオンバンクの株式が譲渡され、口座開設できなくなる場合を想定しています。

最後は4ケースで、IB証券が将来的に口座開設受付が再開されることを想定した場合です。

このような形で、時系列で起きるであろう問題点を整理しました!

そこで、これらの各ケースにおいて、どのような方法をとるべきか、つまり各ケースにおけるベストな入口戦略、出口戦略をこれから紹介していきます。

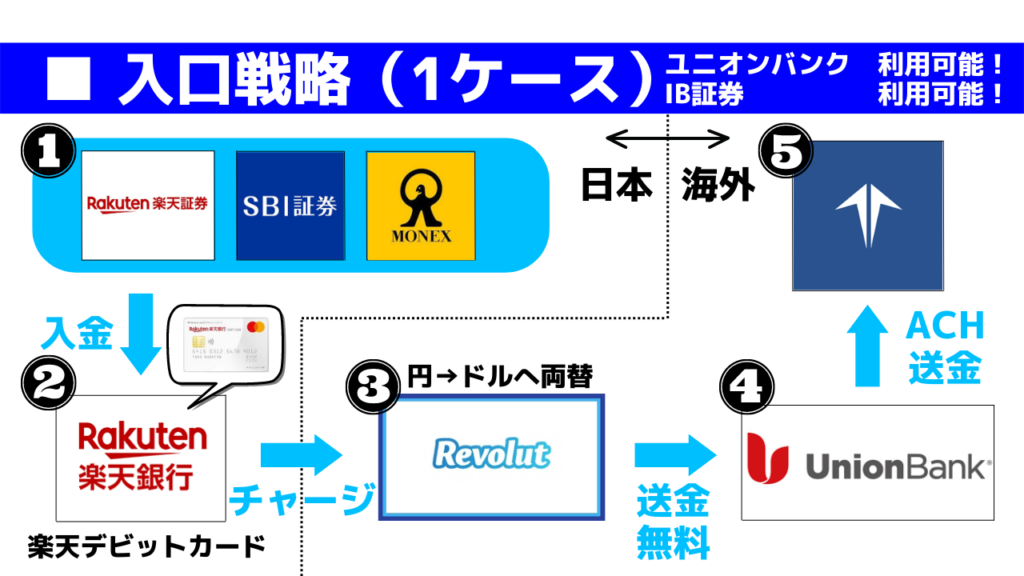

1ケース目の対応策

入口戦略

❶ 国内の証券会社(楽天証券、SBI証券など)

❷ 楽天銀行

❸ Revolut(レボリュート)

❹ ユニオンバンク(Union Bank)

❺ Firstrade証券

1ケースの入口戦略は、従来から推奨している方法と全く同じです。

つまり、2022年5月まで利用することができていた方法です。

❸のRevolutへのチャージ方法は、

■ 銀行振込

■ デビットカード

※クレジットカードでチャージした資金は海外送金することはできないのでご注意ください。詳細はこちら。

の2択になりますが、「楽天銀行デビットカード」でチャージすることを強くおススメしています。

これは、利用額100円につき楽天ポイントとして1ポイント獲得できるからです。

つまり、100万円をチャージすれば、その1%=1万円の楽天ポイントの付与を受けることができます。

楽天銀行デビットカードを使ったチャージ方法などは、以下の記事で詳しくまとめています。

なお、楽天銀行デビットカードを使ったチャージ方法について、注意点が2つあります!

ちなみに、Revolutとは、為替・送金手数料が完全無料の海外送金サービスです。

以下の記事では、Revolutに関して詳しく解説していますので読んでみてください。

なお、1ケースの入口戦略について、以下の記事で詳しく解説していますのでご参照ください。

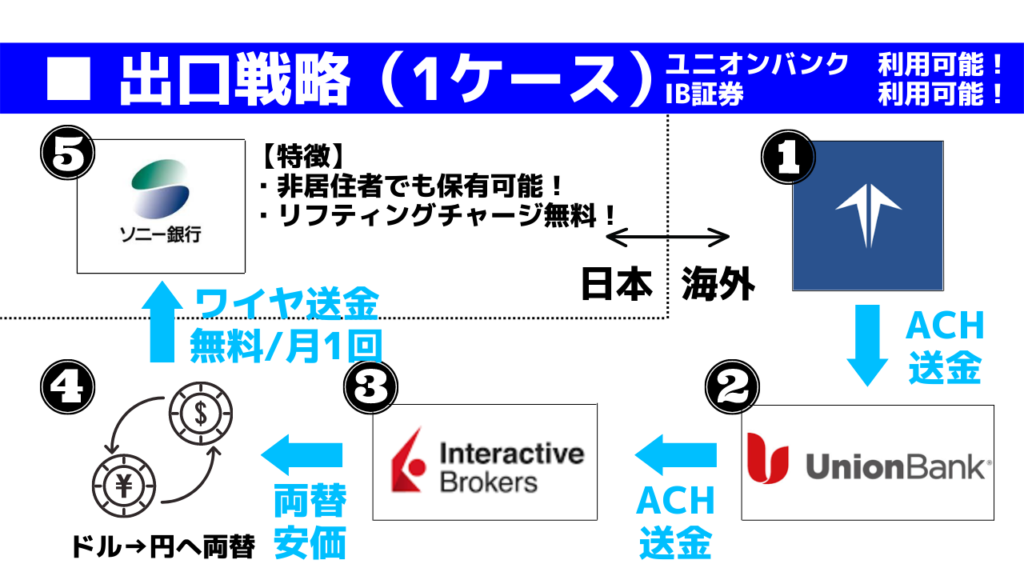

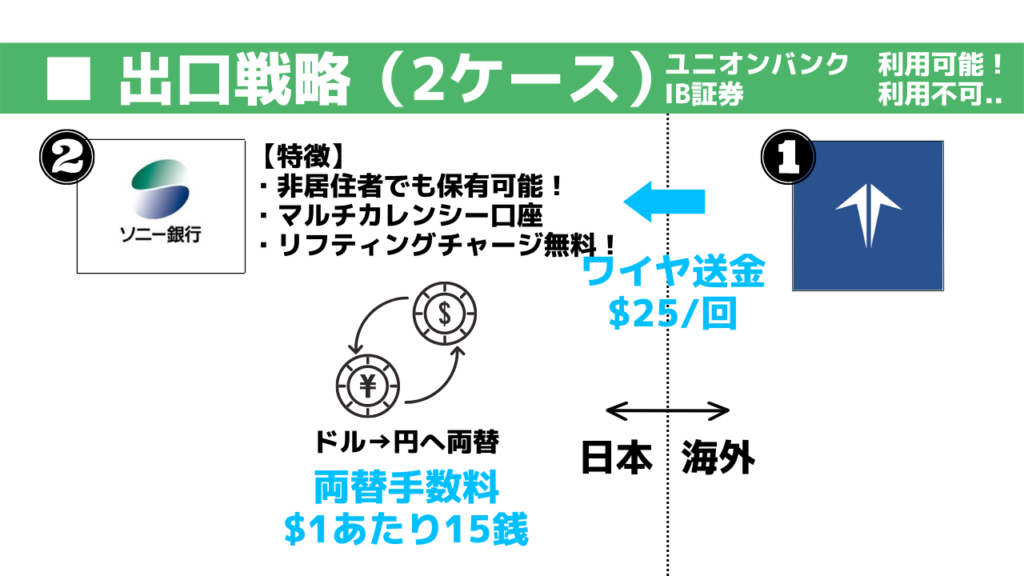

出口戦略

❶ Firstrade証券

❷ ユニオンバンク(Union Bank)

❸ IB証券

❹ IB証券にて両替

❺ ソニー銀行

1ケースの出口戦略も同様、従来から推奨している方法と全く同じです。

国内の金融機関で「ソニー銀行」を採用している理由は、以下の2点です。

非居住者になると、ほとんどの国内金融機関は利用することはできません。

一方、ソニー銀行は非居住者でも利用できる数少ない銀行の1つです。

さらに、リフティングチャージが無料という点は、非常に大きなメリットです。

リフティングチャージとは、円貨建てでの海外送金の際に請求される手数料です。

上記の出口戦略の場合、IB証券内でドルから円へ両替して、円貨建てで銀行へ送金しているため、通常であればリフティングチャージが徴収されますが、ソニー銀行では完全無料なのです。

なお、1ケースの出口戦略について、以下の記事で詳しく解説していますのでご参照ください。

2ケース目の対応策

入口戦略

❶ 国内の証券会社(楽天証券、SBI証券など)

❷ 楽天銀行

❸ Revolut(レボリュート)

❹ ユニオンバンク(Union Bank)

❺ Firstrade証券

2ケースの入口戦略では、ユニオンバンクが利用可能、IB証券が利用不可の場合です。

まさに、本記事を執筆している時点の状況です。

2ケースの場合、1ケースと同様、➍のユニオンバンクが利用できるため、ユニオンバンクを介した送金方法になります。

なお、2ケースの入口戦略では、フィリップ証券は採用しませんでした。それは、取引手数料が高い($3.88)ことと、RevolutではなくWISEを使うことになるからです。WISEもかなり安いですが、Revolutは完全無料です。手数料はできるだけ安いことに越したことはありません。

出口戦略

❶ Firstrade証券

❷ ソニー銀行(口座内でドル→円)

2ケースの出口戦略では、❶のFirstrade証券から❷のソニー銀行へ直接送金します。

Firstrade証券は、複数の通貨を保有できるマルチカレンシー口座ではないため、ドルのみしか対応していません。

一方、国内銀行であるソニー銀行は、マルチカレンシー口座ですので、Firstrade証券からドル建てで送金可能です。

その後、ソニー銀行内で円転すれば完了です。

なお、Firstrade証券からソニー銀行への送金手数料は、1回あたり$25です。

また、ソニー銀行内での両替は、$1あたり15銭(0.15円)ですので、$10,000を円へ両替すると、1,500円の手数料が請求されることになります。

2ケースの出口戦略は、Firstrade証券からソニー銀行へ直接送金しているのでシンプルですね!

3ケース目の対応策

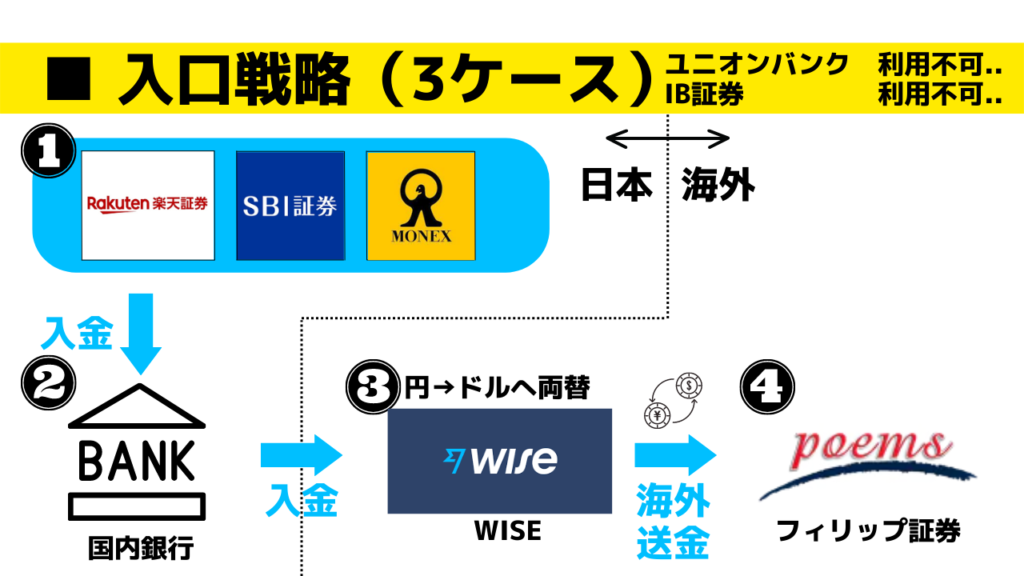

入口戦略

❶ 国内の証券会社(楽天証券、SBI証券など)

❷ 国内の金融機関

❸ WISE

❹ フィリップ証券

3ケースの入口戦略では、ユニオンバンクもIB証券も利用不可の場合です。

これは、ユニオンバンクの株式が譲渡された後のことを想定しています。

このケースの場合、もはやユニオンバンクは使えないので、WISEから直接送金できるフィリップ証券を採用しました。

WISEの為替・海外送金手数料は、送金額の約0.6%~約0.7%になっています。

つまり、100万円分を海外送金する場合、約6,000円~7,000円の手数料が発生します。

Revolutと比較すると見劣りしますが、WISEを使うことで、他の金融機関を介した送金方法よりも非常に安価で利用することができます。

なお、3ケースの入口戦略では、Firstrade証券は採用しませんでした。それは、WISEからの直接送金ができないためです。そのため、国内銀行から直接送金する形になりますが、WISEよりも高い手数料がかかってしまいます。したがって、WISEから直接送金できるフィリップ証券を採用しました。

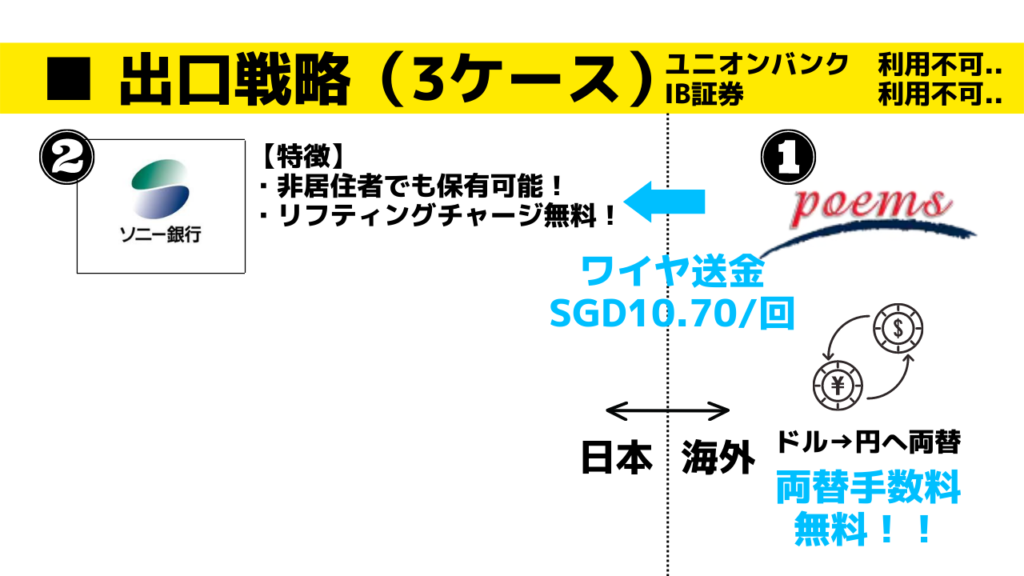

出口戦略

❶ フィリップ証券(口座内で両替)

❷ ソニー銀行

3ケースの出口戦略では、❶のフィリップ証券から❷のソニー銀行へ直接送金します。

フィリップ証券は、マルチカレンシー口座なので口座内で両替可能です。

さらに、両替手数料が無料のため、ソニー銀行で両替するよりもお得です。

4ケース目の対応策

入口戦略

❶ 国内の証券会社(楽天証券、SBI証券など)

❷ 楽天銀行

❸ Revolut(レボリュート)

❹ IB証券

4ケースの入口戦略では、ユニオンバンクが利用不可、IB証券が利用可の場合です。

この記事を執筆時点では、IB証券の新規受付は停止されていますが、再開された時のことを想定したケースです。

4ケースの場合、Revolutから直接送金できるIB証券を採用しています。

これは「ダイレクト・デポジット」を使って送金する方法です。

なお、ダイレクト・デポジットを使った送金方法の解説記事を現在作成中ですので、少々お待ちください!

この方法を使えば、IB証券へ直接送金することができるので、ユニオンバンクなどの金融機関を通さずに送金することが可能です!

Revolutから直接送金ができるのはめちゃくちゃ便利です!

出口戦略

❶ IB証券(口座内で両替)

❷ ソニー銀行

4ケースの出口戦略は、1ケースの出口戦略の最後の部分と全く同じで、❶のIB証券口座内で両替した後に、❷のソニー銀行へ送金するパターンです。

何回も繰り返しになりますが、IB証券では両替手数料が1回あたり$2と格安なことに加え、海外への送金も月1回無料です!

4ケースの入口・出口戦略は、その他のケースと比べて最もシンプルです。証券会社はIB証券、金融機関はソニー銀行のみを使うケースだからです。したがって、1ケースの場合でもIB証券を採用したほうが良いという判断をする方も多いと思います。ただし、IB証券は取引手数料が1回あたり$1と、Firstrade証券の無料と比べて見劣りします。長期投資目的だけであれば、IB証券でも良いかもしれません!

さいごに

いかがでしたでしょうか?

今回のIB証券とユニオンバンクの問題点により、様々なケースを想定しなければいけないので非常に大変です。

本記事で紹介した方法は、あくまで私がおススメする方法です。

どの方法を採用するのかは、個人によって考え方が異なるので、各証券会社の特徴を十分考慮したうえで、最終的にご判断されることをおススメします。

本記事が、これから海外移住をされる方・予定がある方の一助になれば大変幸いです。

今回の記事では、【決定版】として海外移住後のベストな資産運用法について解説しました!

それでは、またお会いしましょう!

コメント

コメント一覧 (11件)

[…] […]

[…] […]

[…] […]

Yuma様

海外移住に関する記事読ませていただきました。非常に参考になる記事ばかりで勉強になります!

海外移住にあたっての資産運用について質問させてください。

下記の条件で将来的に海外移住を考えております。

一方で、日本の証券会社で運用している米国株式や米国ETFは口座解約に伴い、海外証券口座を開設してそちらに移す必要があるとYuma様の記事を拝見し理解しました。

将来的にYuma様と同様にCoast Fireという形で日本で築いた資産はそのまま手をつけず運用し続け、移住先で就職し生活費を稼ぎながら暮らしていきたいと思っています。

①3、4年後(30代)に海外移住(マレーシア)

②滞在期間5年以上

③資産4、5千万円を楽天証券にて外国株・ETFメインで運用

④現時点で海外口座・証券口座未開設

金額が金額なだけに海外送金するにもRevolutを使って送金できるのか、またどのタイミングで資産を移していくべきなのか、非常に悩ましいところです。。

すでにCoast FIREを達成されたYuma様なら、上記の条件だとするとどのように資産運用を考えられるかアドバイスいただきたいです。

長文失礼致しました。

お返事いただけますと幸いです。

ご連絡遅くなってしまい誠に申し訳ございません。

早速回答ですが、Revolutで送金可能です!ただし時間はかなりかかりまますが…(笑)

4,5千万円ということになると、3ヵ月程度かかります(一気に送金すると凍結のリスクがあるので徐々に送金するしかないです)

もしまとめて送金したい場合は、手数料が高くなりますが日本の金融機関から直接海外証券口座へ送金することをおススメします。

私の感覚からすると、5年以内に海外へ移住するのであれば国内ではなく海外の証券口座で運用をします。

ただし、5年以上先となると新NISAなどの非課税制度も十分活かせる期間なので日本の証券口座で運用すると思います。

とは言っても、海外の証券会社を使って取引する場合は、特定口座はないので全て確定申告しなければならないというデメリットがあります。

再度結論を言うと、5年という時期を境に国内、あるいは海外の証券口座での運用を判断します。

以上ですが、宜しくお願い致します!

(何か不明な点等ありましたら是非ご連絡ください^^)

YUMA

返信ありがとうございます!

とても参考になります!

3ヶ月もかかってしまうのは辛いですね汗

手数料が高くてもまとめてやったほうが良い気がしますね。。

ちなみにYuma様もCoastFireなされているので相応の資産を送金されたと推察しますがどちらの手段でされましたでしょうか、、?

上記の件、もしコメント見られていたら回答いただけますと幸いです。

ご連絡遅くなり大変申し訳ございません…!!

早速回答ですが、私の場合、移住するまでかなりの期間がありましたので

当ブログに記載の通り、Revolutからの海外送金をしました。

Revolutではあまり高額な金額を移動させると

凍結を食らう可能性がありますので(実際私も経験しています)

移住まで時間がない場合は、金融機関で一気に移動させた方が精神的にも楽だと思います。

適正なご回答になれば幸いです。よろしくお願いいたします。

ご回答ありがとうございます!

Revolutだと凍結を食らう場合があるんですね!汗

やはり無難に金融機関での送金が良さそうですね!

ありがとうございます!!

いつも有益な情報ありがとうございます!

上記コメント拝見しました。

revolutの凍結の件ですが、月にどれぐらい送金すると凍結すると思われますでしょうか?

感覚で構いませんので目安みたいなものを教えていただけると助かります?

100万以下の送金をこまめにやっていこうかなと考えています。

ありがとうございます!!現在の内部ルールがどのようになっているか把握はできませんが、2年前の私が実施した頃の感覚でお伝えすると、総額1000万円を超えたあたりで書類等の提出を求められました。月の限度額はあまり関係なかったような気がします。

凍結に関しては、誠意に対応していれば問題なく解除されるので大丈夫だと思います!