どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めています。

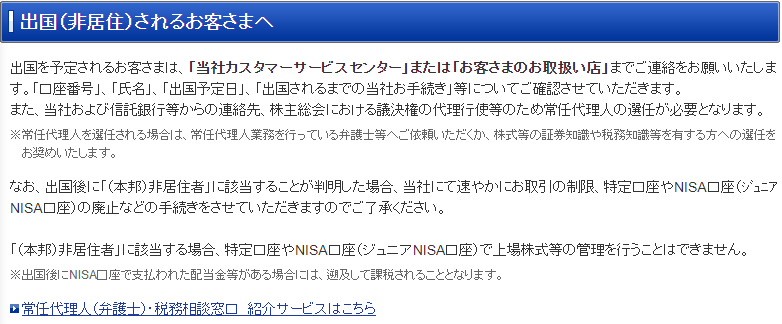

海外転勤などで海外へ移住をした場合、多くの国内証券口座(SBI証券や楽天証券など)では取引を大きく制限されたり、利用できなくなることはご存じでしょうか?

そこで、今回の記事では、海外移住しても利用できるおススメの証券口座を解説します!

この記事を読めば、

・非居住者に対する各証券会社の対応

・非居住者でも利用できる証券会社

・各証券口座の特徴

が分かります。

それでは、どうぞ!

非居住者に対する各証券会社の対応

海外転勤や海外留学、または私のように海外移住をする際、日本の証券会社(SBI証券、楽天証券など)を利用している人は要注意です!

なぜなら、これらの証券会社では、原則として、非居住者(≒簡単に言うと、海外に住居を移した人)に対して取引や口座維持を認めていないからです。

具体的に「非居住者」の定義は、かなり長くなるのでここでは割愛しますが、

住民票を抜き、海外に183日以上滞在している場合

に関して、非居住者と認められる可能性が大きいです。

したがって、多くの場合、海外転勤や海外留学、海外移住する人たちは「非居住者」に分類されるでしょう。

「非居住者」に対する各証券口座の対応は、以下の通りです。

SBI証券の対応

基本的に、私が利用しているのがSBI証券です。

SBI証券の場合、口座の解約はする必要がなく、有価証券等は預けたまま出国することができます。

しかしながら、一部取引は制限されてしまいます。

以下は、私が直接SBI証券に問い合わせし、返答をいただいた内容を記載しています。

・有価証券の保有 ⇒ 認められる(一般口座に移管)

・株を新規で購入⇒認められない

・株を売却⇒認められる

・証券口座内の入金⇒認められない

・証券口座内の出金⇒認められる

・特別口座やNISA口座(ジュニアNISA口座)は廃止

ただし、米国株取引をしている人の中で、「ドル建て」で株式を持っている方は要注意です!

米国株を「ドル建て」で購入した方は、売却した際は「ドル」で受け取ることになります。

SBI証券では、ドル出金すること自体は認められていますが、出金先の銀行は「住信SBIネット銀行」しか指定できないということです。

ここで問題なのが、非居住者となった場合、「住信SBIネット銀行」の口座維持は認められておらず、解約する必要があります。

したがって、SBI証券がドル出金を認めていたとしても、出金先が「住信SBIネット銀行」(海外移住した場合、解約する必要あり)しか指定できないということで、事実上、出金は不可能になるのです。

少しマイナーなお話ですが、米国株をやっている方でドル建て購入している場合、「売却はできても出金はできない」ということを頭に入れておく必要があります。

なお、特別口座やNISA口座(ジュニアNISA口座)は認められていないので、それらの口座で持っている株式等はすべて「一般口座」に移管されます。

特別口座や一般口座などの違いは、ここでは割愛します。

HP等で確認してみてください。

楽天証券の対応

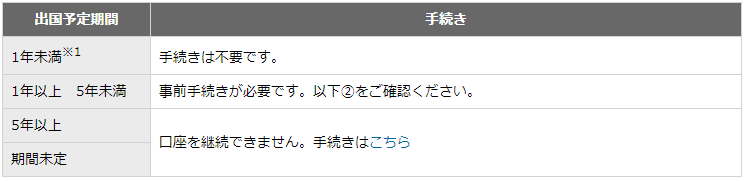

楽天証券の場合、出国予定期間によって対応が異なります。

1年未満と確定しているようでしたら、引続き、全ての取引や口座維持は可能です。

そして、5年以上が確定しているようであれば、口座を解約する必要があります。

一方で、1年以上から5年未満の場合、以下に示すように取引制限がされます。

(ただし、この場合、常任代理人を立てる必要があります。詳しくはHPをご参照ください)

全体的な内容は、SBI証券と似ていますが、特定口座やNISA口座(ジュニアNISA口座を除く)の維持が認められているようです。

ただし、「国内株式、個人向け国債」以外の商品は認められていないようです。

つまり、米国株等の外国の株式等は保有できないのです。

さらには、出金のみ認められており、それ以外の取引(新規売買、既存株の売却等)は全て制限されています。

簡単に言えば、「国内株式に限っては保有は認めるけど、売買等は一切できない」ということです。

SBI証券よりも制限が厳しいようです。

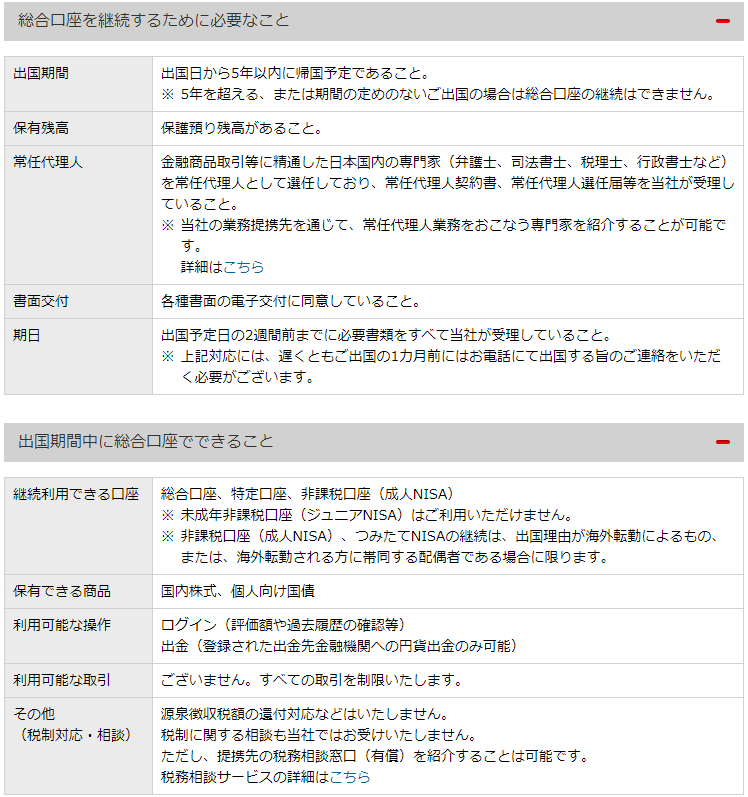

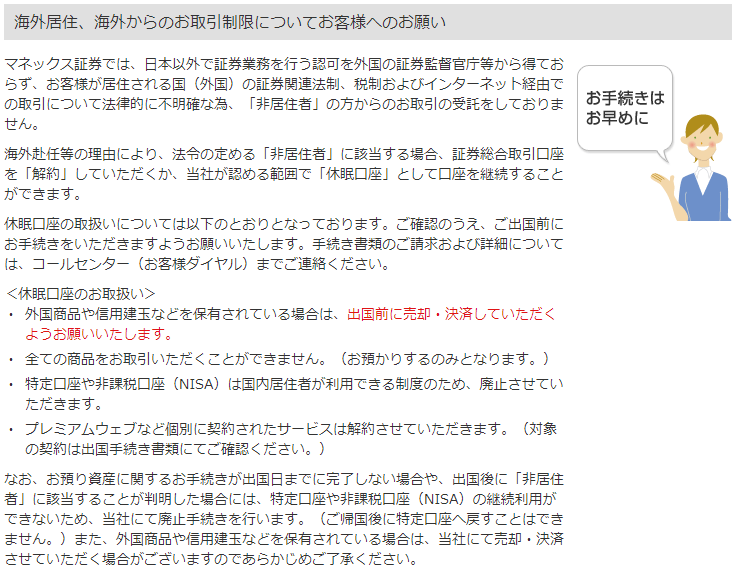

マネックス証券の対応

マネックス証券の場合、SBI証券と同様、口座維持は可能です。

しかしながら、全ての商品において取引は制限されています。

さらには、外国商品(おそらく米国株を含む)を保有している場合は、売却・決済する必要があります。

このように日本国内で多くの方が利用されている証券口座では、非居住者に対して取引を大きく制限していることがご理解いただけたかと思います。

もっとも良心的な対応のSBI証券でさえも、米国株をドル建てで購入している場合、出金する銀行が住信SBIネット銀行に指定されていることから、事実上凍結扱いです。

それでは、海外移住等する人たち(非居住者)は、どこの証券口座を利用すれば良いのでしょうか?

そこで次の章では、「非居住者」でも利用できる証券会社を紹介します!

非居住者でも利用できる証券会社!

結論から言うと、「Firstrade証券」および「Interactive Brokers証券」です!

他にもサクソバンク証券や、TradeStationなど色々ありますが、サービス内容や手数料の点から上記の2つで十分です。

これらの証券会社の特徴を、以下の表にまとめてみました。(Interactive Brokers証券は、以降IB証券と称します)

| 項目 | Interactive Brokers証券 | Firstrade証券 |

| 本国地 | アメリカ | アメリカ |

| 取引手数料 | $1(1注文あたり) | 無料 |

| 口座維持手数料 | 無料(21年7月以前は$10/月) | 無料 |

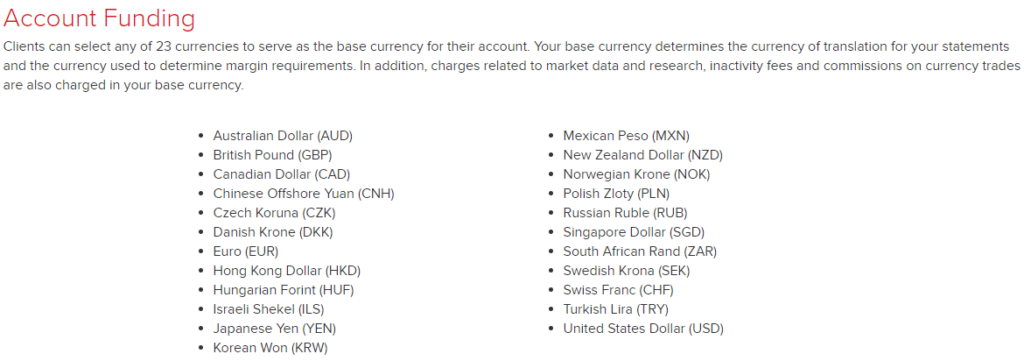

| 取引通貨数 | 23通貨 | ドルのみ |

| 為替手数料 | $2(1注文あたり) | ー |

| 最低入金額 | $10,000以上 | $0 |

| ACH送金 | 月1回無料 / $1(2回目以降) | 無料 |

| ワイヤ送金 | 月1回無料 / $10(2回目以降) | $25 |

| 取引商品 | 株式・オプション・先物・先物オプション・ETF・FX・債券・CFDなど豊富 | 株式・オプション・ETF・債券など(先物取引やFXはなし) |

| 日本語対応サービス | あり | なし(英語オンリー) |

取引手数料

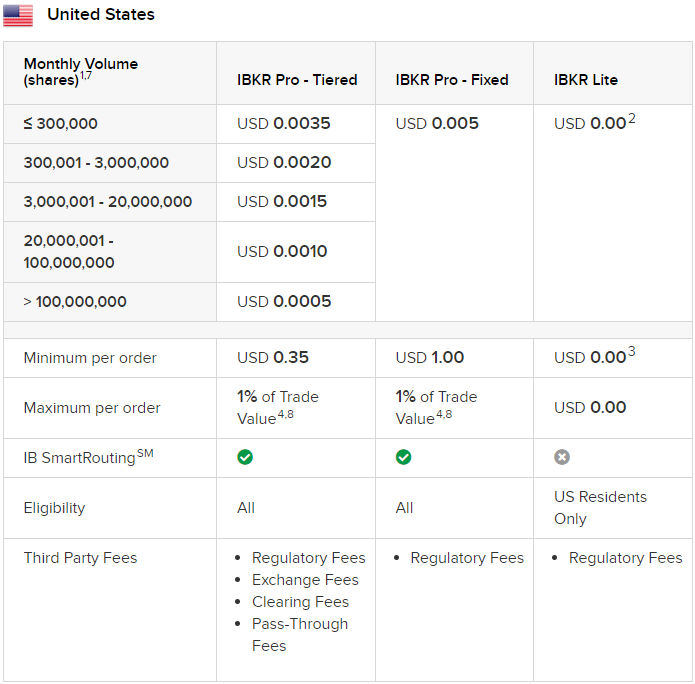

IB証券では、最低手数料$1~取得株の1%ということになっています。

一方、Firstrade証券では、取引手数料が全て無料です。

いくら取引しても無料とは、素晴らしいですね。

口座維持手数料

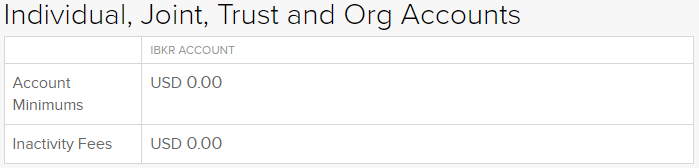

IB証券では、口座維持手数料は無料です。

以前は、口座維持手数料として$10/月が徴収されていましたが、2021年7月以降から無料になりました。

ちなみに、Inactivity Feesは「休眠口座の手数料」です。

現在のところ、ほったらかしにしておいても手数料は徴収されません。

同様に、Firstrade証券でも口座維持手数料は無料です。

ちなみに、Inactivity Feesは無料です。

取引通貨数

ここが両者で大きく違う項目です。

IB証券は、マルチカレンシー口座なので、ドルや円などの複数の外貨を口座内にストックしておくことが可能です。

通貨数は23通貨。円を始め、オーストラリアドルやポンドなども可能です。

通貨の両替も可能のため、相当便利です。

一方、Firstrade証券は、アメリカドルのみ。

当然のことながら両替不可のため、Firstrade証券へ入金する際は、常に「ドル建て」で送金する必要があります。

為替手数料

前述通り、IB証券では、別通貨同士で両替することが可能です。

その際に発生するのが、為替手数料です。

IB証券の場合、この為替手数料は、額にかかわらず2ドル(1取引につき)で済みます。

以前、円からドルへ両替するときにおススメの方法として、「住信SBIネット銀行」を利用する方法を紹介しました。

この方法では、外貨積立による方法を紹介していて、「1ドルあたりたったの片道2銭」で済みます。

一方で、IB証券で両替した場合は、一律2ドルですので、以下の表に示す通り、約$13,000以上(≒約169万円以上)両替するのであれば、IB証券がお得ということになります。

| 取引金額 | 為替手数料 | 為替手数料の差異 | |

| IB証券 | 住信SBIネット銀行 | ||

| 1$ | $2(≒260円) | 0.02円(2銭) | -260円 |

| 100$ | $2(≒260円) | 20円 | -240円 |

| 10,000$ | $2(≒260円) | 200円 | -60円 |

| 13,000$ | $2(≒260円) | 260円 | 0円 |

| 100,000$ | $2(≒260円) | 2,000円 | 1,740円 |

レートにもよりますが、200万円以上両替するのであれば、IB証券の方が確実に安く済ませられます。

なぜ、株式取引を行う際に利用する証券口座の話をしているのに、あえて両替を詳しく説明しているのか。

これは、これらの証券口座から日本の銀行口座に送金する際に、重要な部分だからです。

私はこれを「出口戦略」と言っています。後ほど、詳述します。

最低入金額

IB証券では、口座開設をするための最低入金額は、$10,000以上です。

気軽に入金できる額ではないですよね(笑)。

一方、Firstrade証券では、最低入金額(Minimum Initial Deposit)は、なんと$0です。

送金方法

株式投資を行う上で、資金の移動方法を確保しておくことは大切です。

送金の都度、手数料等を考慮しないといけないため、お得な送金方法を知っておくことはとても重要です。

送金方法に関して、いくつかありますが、主に以下の2点です。

ACH送金

ACHとはAutomated Clearing Houseの略で、ACHという特定の送金ネットワークを使用する決済方法です。

このシステムは、後に紹介するワイヤ送金より安価ですが、送金には数日かかることがデメリットです。

なお、アメリカ国内のみのシステムなので、海外送金はできません。

ワイヤ送金

ワイヤ送金とは、2つの銀行間で行われる送金のことで、日本でいう振込と同じです。

このシステムは、ACH送金に比べて、送金は早いですが、コストが割高です。

以上のことを踏まえ、各証券会社の手数料を見ていきましょう。

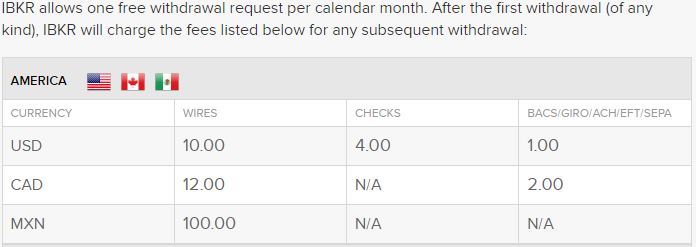

IB証券では、月1回に限り、ACH送金・ワイヤ送金ともに無料です。

ただし、2回目以降では、ACH送金では$1、ワイヤ送金では$10の送金手数料が発生します。

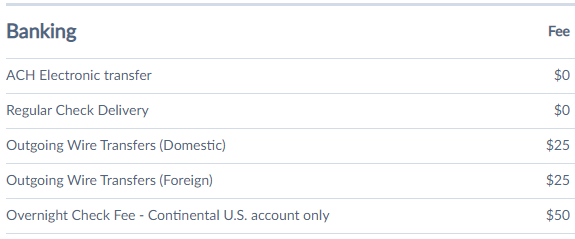

一方、Firstrade証券では、ACH送金に関しては無料。

そして、ワイヤ送金に関しては、国内外ともに$25の送金手数料が発生します。

よほどの急ぎでない限りは、送金に2~3日要したとしてもACH送金を選択した方が、ワイヤ送金よりも手数料の面で有利です。

なお、このACH送金を利用する場合、アメリカ国内の金融機関(銀行)に限られます。

アメリカ国内に住んでいない居住者が開設できる唯一の銀行として、「ユニオンバンク」が有名です。

ユニオンバンクは、三菱UFJ銀行の子会社です。

この銀行では、日本在住者が口座開設するために、「カリフォルニアアカウント・プログラム」というサービスを提供していて、日本人が開設できる唯一のアメリカの銀行口座です。

詳しくは、後日記事にします。

基本的には、月1回の送金であれば、IB証券の方が、ACH送金・ワイヤ送金の両方を選べて、しかも送金手数料が完全無料という点から、Firstrade証券に比べて圧倒的に有利です!

取引商品

IB証券では、株式の他にも、オプション・先物・FX・貴金属・債券・ETF・投資信託・CFDなど幅広い金融商品を提供しています。

一方、Firstrade証券では、IB証券が提供している先物やFXなどの商品は取り扱っていません。

ただし、一般的な使い方をするのであれば、どちらの証券会社を選んでも困ることはないでしょう。

日本語対応サービス

IB証券は日本語での問い合わせを受け付けていますが、Firstrade証券では英語のみです。

これはIB証券の圧勝です。

やはり何かトラブルが起こった時に、日本語で質問できるか否かはすごく大切ですよね。

ましてや、人によっては何千万円以上も海外の証券口座で取引するわけです。

そういった意味でも、IB証券の方が安心感は強いです。

私は数回、Firstrade証券に問い合わせしたことがありますが、拙い英語でもしっかり丁寧に対応してくれました。非常に好印象です。

その他

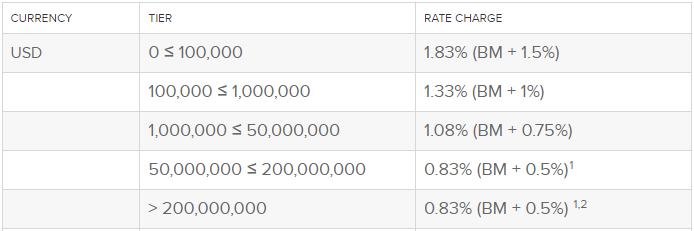

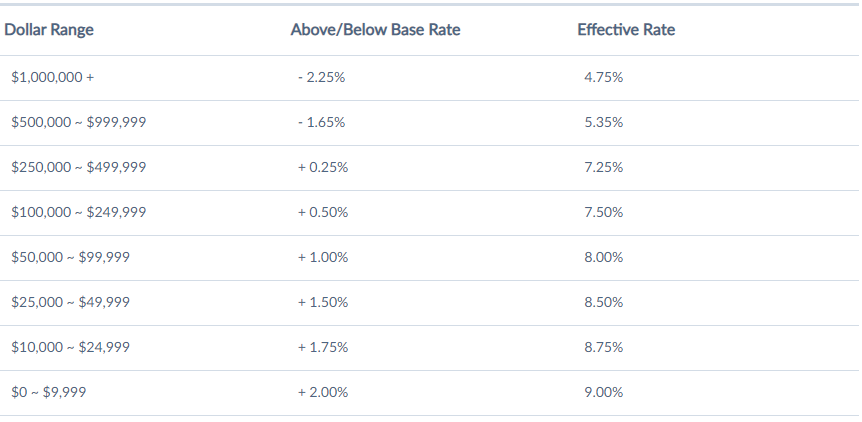

その他の特徴として、信用取引の金利があります。

IB証券では最大でも1.83%ですが、Firstrade証券は最大9.00%の金利を取られてしまいます

ただし、外国の証券口座で信用取引なんてする人はまずいないでしょうから、気にするポイントではありませんね。

結局、どちらがおススメ…??

ここまで両社の違いを解説してきましたが、結論から言うと、

実際に取引する場合、何度取引しても手数料が無料の「Firstrade証券」を選ぶのが無難です。

IB証券では、1取引毎に$1の取引手数料が発生します。

それでも、日本の証券会社に比べれば、圧倒的に安いIB証券ですが、取引手数料が完全無料であるFirstrade証券にはかないません。

取引商品数の少なさや日本語サービスがないなど一定のデメリットが存在するFirstrade証券ですが、普通の人は信用取引もしないだろうし、英語が苦手な人もグーグル翻訳があればなんとか対応はできます。

最低入金額が$0なのも、ハードルが低くて良いですよね♪

一方、IB証券では、マルチカレンシー口座なので、複数の通貨を保有することができます。

しかも、証券口座内にて格安で両替をすることができます。

さらに、月1回までなら国内・国外問わず、無料で送金可能です(ワイヤ送金に限る)。

つまり、Firstrade証券で受け取った配当金等をIB証券に送金し、IB証券内でドルから円に両替し、ワイヤ送金を使って日本国内の金融機関へ送金する。

これが、私が知る限り、現在時点で最もお得な方法です。

私はこれを「出口戦略」と言っています。

ここまで読んでいただいて、両社ともおススメの証券口座ということはご理解いただけたかと思います。

これらの証券口座の開設方法や具体的な取引方法については、後日記事で解説します。

最後に少し…

最後に少しだけ時間をください。

そもそも、海外移住しても利用できるおススメの証券会社を知ることができても、

・どうやってIB証券やFirstrade証券を送金するの?

・逆に、それらの証券会社から国内の銀行口座等に送金はどうするの?

私はこれらを「入口戦略」、「出口戦略」と称しています。

結論から言います。

まずは、国内の金融機関から海外の証券会社に送金する方法です。

【入口戦略】

❶ 国内金融機関 or デビットカード⇒Revolut(レボリュート)※デビットカードであればポイント付与!

❷ Revolut(レボリュート)内で円をドルへ両替 ※特定の時間であれば、手数料無料!

❸ Revolut(レボリュート)⇒ユニオンバンク(米国の銀行)※送金手数料無料!

❹ ユニオンバンク⇒Firstrade証券 ※ACH送金で、手数料無料!

そして、海外の証券会社から国内の金融機関へ送金する方法です。

【出口戦略】

❶ Firstrade証券⇒ユニオンバンク ※ACH送金で、手数料無料!

❷ ユニオンバンク⇒IB証券 ※ACH送金で、手数料無料!

❸ IB証券内でドルから円へ両替 ※格安の為替手数料!

❹ IB証券⇒ソニー銀行 ※現時点で、ソニー銀行が最強!

これらについては、具体的に別記事で解説する予定ですが、以下に簡単にまとめます。

入口戦略

【入口戦略】

❶ 国内金融機関 or デビットカード⇒Revolut(レボリュート)※デビットカードであればポイント付与!

❷ Revolut(レボリュート)内で円をドルへ両替 ※特定の時間であれば、手数料無料!

❸ Revolut(レボリュート)⇒ユニオンバンク(米国の銀行)※送金手数料無料!

❹ ユニオンバンク⇒Firstrade証券 ※ACH送金で、手数料無料!

上記にあるRevolut(レボリュート)とは、イギリス発のデジタル銀行/海外送金サービスです。

2015年に開始された新しいサービスですが、既に利用者数は1,800万人を超えていて、ヨーロッパを中心に人気があります。

Revolutのすごいところは、イギリスの平日時間帯に両替をすると、一切の為替手数料が発生しません。

さらに、送金手数料まで無料です。

ただし、Revolutに振り込む際は、国内口座あるいはデビットカードのみとなります。

ちなみに、楽天のデビットカードを使えば1%のポイントがつくため、仮に100万振り込めば、10,000円のキャッシュバックを受けれます。

このサービスについては、後日記事にして解説します!

通常、日本の金融機関から海外の口座へ送金する場合、額によっては数万という手数料を支払う必要があります。

また、送金サービス機関として、手数料の安いWise(ワイズ)がとても有名ですが、Revolutと比較すると劣っています。

仮に、日本国内からユニオンバンクへ、100万円を送金する場合、手数料が6,000円です(この手数料でも、他の金融機関と比べて安価なため、Wiseはすごくおススメされています)

一方、Revolutを使って両替をすれば、イギリスの平日時間帯であれば完全無料。

さらには、デビットカードを使用し、Revolutにチャージすれば、デビットカード分のポイントまで貰うことができます。

圧倒的にWiseより安いので、超おススメです!

出口戦略

【出口戦略】

❶ Firstrade証券⇒ユニオンバンク ※ACH送金で、手数料無料!

❷ ユニオンバンク⇒IB証券 ※ACH送金で、手数料無料!

❸ IB証券内でドルから円へ両替 ※格安の為替手数料!

❹ IB証券⇒ソニー銀行 ※現時点で、ソニー銀行が最強!

Firstrade証券で受け取った配当金や株の売却益などを、国内口座に送金するためには、現時点で上記の方法がベストです。

既にお伝えした通り、IB証券はマルチカレンシー口座かつ両替が最安で行える、そして月1回までならワイヤ送金で国外の金融機関へ無料で送金することができます。

ここで、注意が必要なのが、送金する金融機関です。

IB証券で送金手数料が無料であっても、受取銀行が独自に手数料(リフティングチャージと言います)を設定している場合がほとんどです。

一方で、ソニー銀行は、それらの手数料は一切かかりません!最強すぎです!

さらには、ソニー銀行は海外移住者(非居住者)でも口座維持できる数少ない日本の銀行です。

これが、私がソニー銀行をおススメする理由です。

いかがでしたでしょうか?

少し長くなりましたが、この「入口戦略」と「出口戦略」については、後日記事にして解説していきます!

私が知る限り、上記の方法が最もおススメです!Revolutのサービスがいつ終わるか心配ですが、このまま続いてほしいものです…

さいごに

今回の記事では、海外移住しても利用できるおススメの証券口座についてお話ししました。

資産運用は「人生100年時代」を歩むうえで、必要不可欠な存在です。

海外移住してからも、着実な資産形成をしていきましょう!

それでは、またお会いしましょう!

コメント

コメント一覧 (10件)

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]

[…] 海外移住しても利用できるおススメの証券口座!【非居住者限定】 […]