どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めている30代男です!

一般的に海外移住をすると、日本の保険制度は使えなくなってしまいます。

皆保険制度のもと、日本国内に住んでいる限りは、原則3割負担で済みます。

一方、海外移住後には日本制度は使えなくなるので、病院での治療費は全額となってしまいます。

特に、海外の医療費は非常に高いことが多く、

盲腸の手術で〇百万というお金が飛んでしまった…

ということもあるようです。

そのような多額の出費を防ぐためにも、海外移住後は必ず医療保険に加入する必要があります!

そこで、本記事では、海外移住後に利用できる医療保険について解説していきます!

この記事を読めば、

・海外移住後に利用できる医療保険の種類

・各医療保険の保険料や保障内容

・我が家の医療保険に関する方針

が分かります!

それでは、どうぞ!

海外移住後に利用できる医療保険の種類

早速結論になりますが、海外移住後に利用できる医療保険は、主に以下の5つです。

❶ 現地国の民間医療保険※

❷ 現地会社が提供する医療保険(現地採用のみ利用可能)※

❸ クレジットカード付帯の海外旅行保険

❹ 日本の保険会社が提供する海外旅行保険

❺ デジタルノマド保険

※❶、❷は重複部分有

このうち❶と❷は移住する国によって様々です。

また、私のように現地採用で海外移住される方もいれば、フリーランスの方など事情は様々です。

そこで、本記事では、より一般的な内容にするために、❸~❺を対象にご紹介させていただきます。

また、ここからは参考ですが、海外移住後も日本の保険制度に加入継続されている方もいます。

そのような場合、日本の海外療養制度を使うことができます。

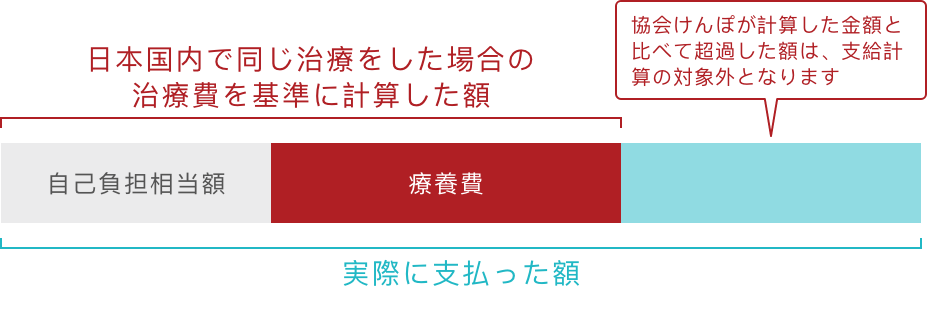

ただし、給付の範囲は、以下に限られています。

・日本国内で保険診療として認められている医療行為に限られる

・治療目的で海外へ渡航し診療を受けた場合は対象外

また、支給される金額については、日本国内で同じ治療をした場合の治療費を基準にして計算した額に対して還付が受けられます。

つまり、実際に発生した治療費が、それらを基準にして計算した額を上回っていれば、その分自分の持ち出しとなる点には注意が必要です。

.

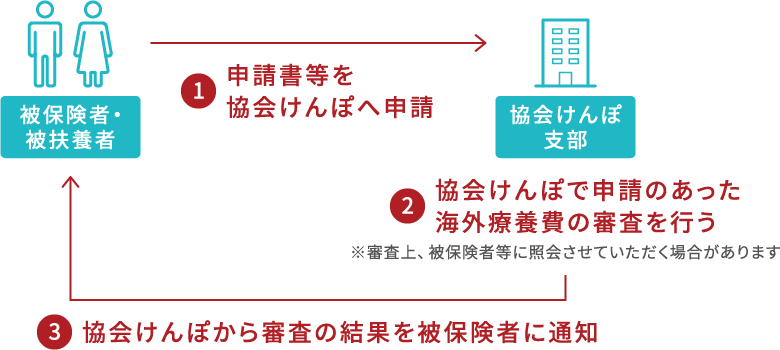

そして、海外で発生した治療費が還付されるのは、日本へ帰国後に手続きをした場合に限られます。

したがって、治療費は一旦全額負担となりますのでご注意ください。

このように日本の保険制度を使うために国民健康保険から脱退しない方法も考えられますが、私個人の考えとしては、脱退してこれから説明する保険に加入した方が良いです。

それは、日本の保険制度を使うためには、毎月国民健康保険料に支払う必要があり、かつ住民税や国民年金の加入が義務付けられるため、トータルの出費がかなり多くなってしまうことが多いからです。

次の章では、❸~❺の医療保険の概要を解説します。

各医療保険の概要日本在住者が米国株投資をする場合の税金

クレジットカード付帯の海外旅行保険

多くのクレジットカードには、海外旅行保険が付帯されていますが以下の特徴があります。

■ 海外旅行保険が使用できる条件は、自動付帯と利用付帯の2種類

■ 保険料は無料で、多くの場合、保障期間は3カ月

■ 旅行保険は保障なし(飛行機遅延等)

自動付帯とは、クレジットカードを保有しているだけで自動的に適用される保険です。

一方、利用付帯とは、海外移住時の航空チケットなどの料金を、当クレジットカードで決済した場合に適用される保険です。

多くの場合、自動付帯ではなく利用付帯のため、一般的には公共交通機関のチケットを購入して保険を有効化する方が多くいます。

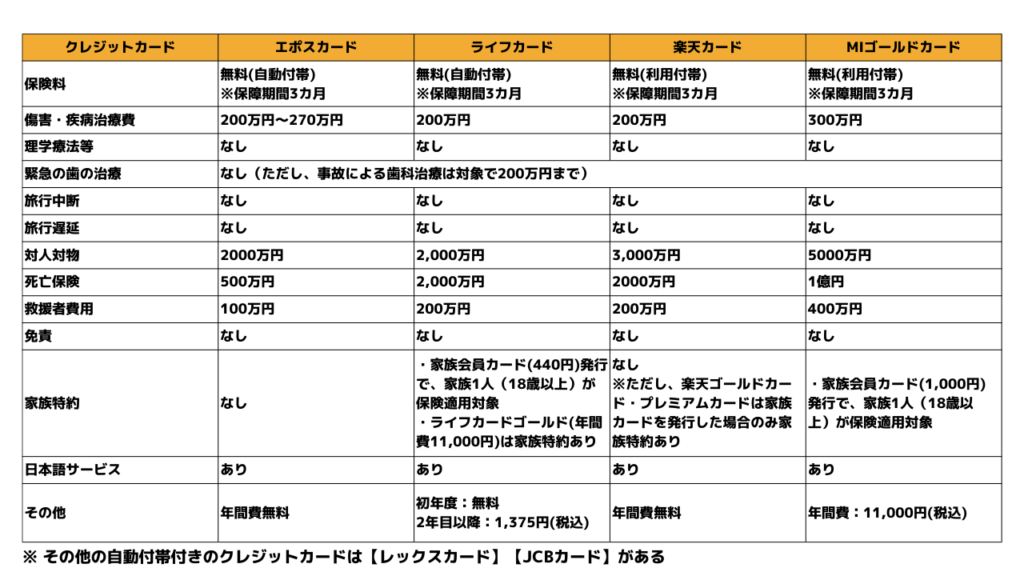

以下の表は、代表的なクレジットカード毎の保障内容を整理した一覧表です。

エポスカード、ライフカードは自動付帯ですので、これらのカードを所有しているだけで海外旅行保険が利用できます。

ただし、ライフカードの年間費は、2年目以降に発生するので注意が必要です。

私が愛用している楽天カードは利用付帯です。

したがって、海外移住時の飛行機チケットを決済すれば海外旅行保険が利用できます。

また、MIゴールドカードは年間費が11,000円発生するクレジットカードは、楽天カードと同じく利用付帯です。

保障内容の観点では、どのクレジットカードも大差があるようには見えません。

MIゴールドカードだけ年間費がかかる分、保障内容が若干手厚いようにも見えます。

また、クレジットカード付帯の海外医療保険は、原則としてカードの所有者のみです。

ただ、ライフカードとMIゴールドカードは、家族会員カードを発行することで、発行された人物も海外保険対象内となります。

しかし、子供がいるご家族で海外移住される場合は、子供(18歳未満のため)の分までは保証対象にならないので注意してください。

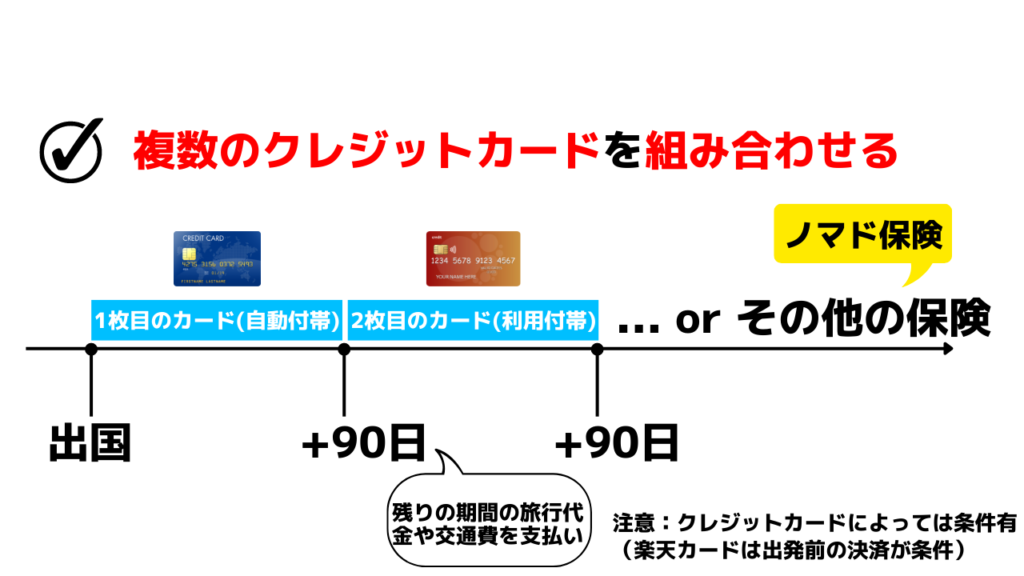

さらに、複数のクレジットカードを組み合わせて、保険期間の延長することができます。

例えば、自動付帯のクレジットカードで渡航日~90日目までをカバー、そしてそれ以降は利用付帯のカードを使って保障期間を延長させます。

3か月目以降で公共交通機関等のチケット代をクレジットカードで決済する必要がありますが、これを繰り返せばクレカの枚数分、保障期間を延長することができます。

ただし、楽天カードのように出国前に決済するなど一定の条件が定められていることもありますので、利用する際には注意が必要です。

日本の保険会社の海外旅行保険

一般的な保険というと、日本の保険会社が提供する海外医療保険を思い浮かべる人が多いかもしれません。

日本の保険会社が提供する海外医療保険の特徴は以下です。

■ 東京海上日動やジェイアイ傷害火災など

■ クレジットカード付帯の保険より保障が手厚い

■ 保険料が割高で、移住目的の加入は不可の場合が多い

先ほどのクレジットカード付帯の海外旅行保険と比べて、保障内容が手厚いという点が特徴です。

ただし、その分保険料は割高になってしまいます。

主な3社を取り挙げていますが、保険料は年齢にもよりますが2万円~3万円/月のレンジです。

保障内容に関して、傷害などの治療費は3000万~無制限と大きくカバーされています。

また、プランによっては旅行遅延などの保険も付いています。

保険によっては、弁護士費用や携帯品損害なども付いている場合もあります。

家族特約はないため、たとえ配偶者や子供でも1人につき1つの保険に加入することが必要です。

ただし、移住目的での加入は認められていないことが多いですので、加入前によく確認しましょう。

デジタルノマド保険

そして最後は、デジタルノマド保険です。特徴は以下の通りです。

■ 海外の医療保険

■ 保険料が比較的安い

■ 免責があり、一部の病気(がん治療など)には対応していない

本記事では、そのうち有名な3社を取り挙げて解説します。

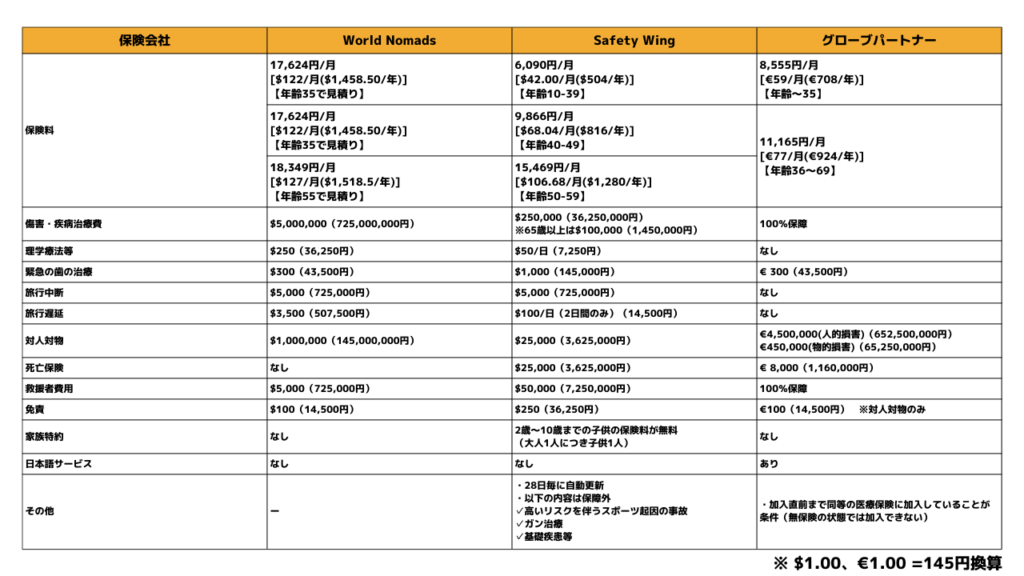

World Nomads

World Nomadsはオーストラリアの会社になります。

プランは【Standard】と【Explorer】の2つあり、それぞれ保険料や保障内容が異なります。

免責が100ドルのため、治療費がそれ以下の場合には全額自己負担になります。

また、当たり前ですが、対応は全て英語です。

Safety Wing

Safety Wingはアメリカの会社(ノルウェー人創業)になります。

免責が250ドルと高額なので、風邪などの診療の場合は全額自己負担となる可能性が高いです。

また、28日が経過する度に自動更新される点には注意が必要です。

この保険の大きなメリットは、2歳から10歳の保険料が無料(加入者1人つき1人の子供)という点です。

したがって、4人家族(大人2人、10歳以下の子供2人)の場合、大人2人分の保険料を支払うことで家族4人分の保険をカバーすることができます。

グローブパートナー

グローブパートナーは日本人経営のフランスの会社になります。

したがって、全て日本語でやり取りがでkりうのが非常に大きなメリットです。

ただし、加入直前まで医療保険に加入していることが、加入できる条件になります。

したがって、無保険状態では加入できない点に注意が必要です。

そして、以下の表がこれら3社の保険料と保障内容を整理した一覧表です。

保険料が安いのは、Safety Wing⇒グローブパートナー⇒World Nomadsの順番です。

怪我などの治療はほぼ無制限で、理学療法などの特殊な治療もカバーしています(グローブパートナー除く)。

さらに、旅行中断や遅延等に対する補償もあります。

World NomadsやSafety Wingは、それぞれ100ドル、250ドルの免責があるので注意が必要です。

また、Safety Wingに関して、カバーされない病気やケガなどがあります。

✓ 高いリスクを伴う起因の事故

✓ がん治療

✓ 基礎疾患等

そして、グローブパートナーでは、加入直前まで同様の医療保険に加入しておく必要があるので、もし加入したい場合は、Safety Wingで28日間だけ加入した後にグローブパートナーに加入するという順序を取る必要があります。

この記事を執筆時点での為替で試算しているため、通常であればSafety Wingがかなり安くなっていますが、昨今の円安下ではグローブパートナーとあまり変わりません。

ただし、Safety Wingには、2歳から10歳までの子供の保険料が無料という点は、子持ちの家族にとってはかなり魅力的です。

総括表

ここまで海外移住後に利用できる3つの海外保険についてご紹介しましたが、これらの総括表を以下に示します。

まず、保険料の安い順番としては、クレジットカード付帯の保険⇒デジタルノマド保険⇒日本の保険会社の海外保険です。

怪我などの治療費は、クレカ付帯の保険が最も安く、その他はほぼ同一です。

旅行中断や遅延などの旅行保険は、デジタルノマド保険ではカバーされています。

ただし、デジタルノマド保険は免責があるため、治療費が免責額以下の場合、全額自己負担です。

各保険の特徴や保険料の観点から、短期から中期などの海外移住(旅行)はクレジットカード付帯の海外旅行保険のみで対応できそうです。

一方、1年以上の長期移住(旅行)では、クレジットカード付帯の海外保険+デジタルノマド保険がコスパ的には最も優秀だと感じます。

これらを踏まえて、最後の章では我が家の方針を説明します。

各居住国で適用される税率

2022年末にマレーシアへ移住する我が家では、以下の医療保険を利用するつもりです。

❷ 現地会社が提供する医療保険(現地採用)

❸ クレジットカード付帯の海外旅行保険

❺ デジタルノマド保険

我が家の場合、マレーシアの現地採用で働く予定ですので現地会社から医療保険が付与されます。

ただし、それだけでは不十分の場合が多いため、初期では❸、それ以降は❺を+αすることで保障内容をカバーする計画です。

ちなみに、マレーシアでは以下の医療保険(会社付与)が有名(らしい)です。

✓ Prudential(プルデンシャル)

✓ Allianz(アリアンツ)

✓ AIA(エーアイエー)

これらの医療保険は、実際にマレーシアへ移住して実態を調査してから、今後の記事で解説するつもりです!

その他の国の場合は、それぞれの民間会社が提供している医療保険内容に依存するので、場合によってはそれ一択でも良いかと思われます。

また、既にFIREしている人であれば、現地国の民間医療保険やデジタルノマド保険が候補になるかと思います。

さいごに

日本では皆保険制度があるため、我々日本人にとって保険は当たり前ですが、海外では各個人がしっかりリスクを考えたうえで医療保険に加入する必要があります。

保険料が高いかもしれませんが、日本でいう健康保険料を支払っているという気持ちでいたほうが精神的には楽です!笑

今回の記事では、海外移住後に利用できる医療保険について解説しました!

それでは、またお会いしましょう!

コメント