どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めている30代男です!

海外移住をすると、多くの国内金融機関では原則口座やサービスを利用することができなくなってしまいます。

海外移住後も、現地通貨へ両替するために国内の金融機関から海外送金したりするなど、様々なところで国内金融機関を使う場面は出てきそうです。

そこで、本記事では、海外移住後にも利用できる国内金融機関(銀行)について解説していきます!

この記事を読めば、

・海外移住後に利用できる国内銀行

・利用できるサービス内容

・私がおススメする国内銀行

が分かります!

それでは、どうぞ!

海外移住者に対する国内金融機関の対応

海外移住すると、税務上「非居住者」という扱いになり、国内金融機関のサービスを原則利用することができなくなります。

なぜなら、これらの金融機関では、非居住者に対して取引や口座維持を認めていないからです。

日本では総合的判断で「非居住者」という認定がされますが、一般的には

渡航前から約1年以上の滞在が確定しており、住民票を抜き、家族帯同で海外へ移住

する場合は「非居住者」として認定される可能性が非常に高いです。

したがって、多くの場合、海外転勤や海外留学、海外移住する人たちは「非居住者」に分類されるでしょう。

例えば、楽天銀行では「非居住者」に対して以下の対応を取っています。

楽天銀行の場合、当行へ連絡した上、口座解約しなければいけません。

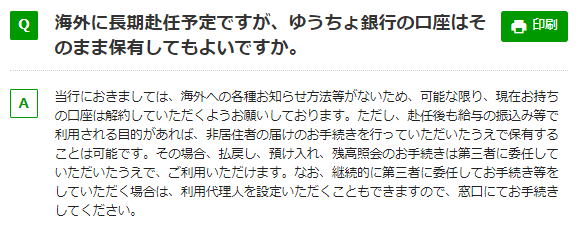

また、ゆうちょ銀行では以下の対応を取っています。

ゆうちょ銀行の場合、給与の振込み等の理由であれば問題ないようですが、残高照会などの基本的なサービスを利用するためには第三者に委任する必要があります。

このように海外移住をして「非居住者」という扱いになれば、これまで国内で利用していた国内金融機関を引続き利用することは難しそうです。

また、国内金融機関と同様、国内の証券会社も非居住者に対して同じ措置をとっています。

したがって、海外移住した後に資産運用をしたいと思っている方は、海外の証券会社の口座を開設する必要があります。

そこで、先日の記事では、そんな海外の証券口座をランキング形式で紹介しました。

参考までに以下に記事を貼っておきます。

さて、このように海外移住すると利用できなくなったり、取引が制限されてしまう金融機関が多く存在します。

次章では、そんな海外移住後に使える国内金融機関を紹介します!

海外移住後でも使える国内金融機関(国内銀行)

本章で紹介する国内金融機関は、手続きなし或いは一定の手続きをすれば海外移住後でも利用できる金融機関です。

ソニー銀行

ソニー銀行の特徴は以下です。

■ 円預金、外貨預金(10通貨)、日本国内送金、海外ATM対応【Sony Bank WALLET】

■ 【Sony Bank WALLET】の年間費や発行手数料は無料

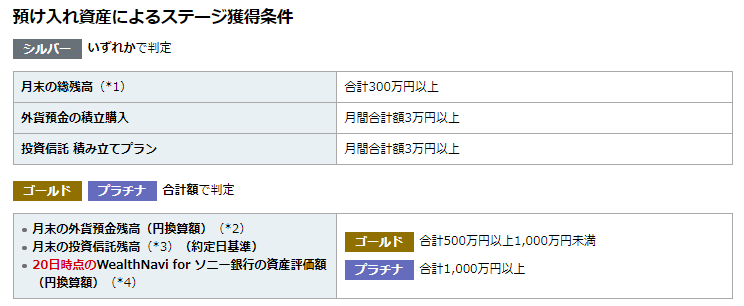

■ 全4ステージに分けられており、為替手数料等が異なる

中でも【Sony Bank WALLET】は非常に便利なデビットカード兼キャッシュカードです。

海外ショッピング等でデビットカードとしても利用可能で、ステージに分けて最大2%のキャッシュバックを受けれます。

マルチカレンシー口座のため、貯めた外貨を”外貨のまま”使うことが可能です。

さらに、ソニー銀行の口座維持手数料は永年無料です。

口座維持手数料がかかる銀行もある中、ソニー銀行は非常に優秀な金融機関です。

SMBC信託銀行

SMBC信託銀行の特徴は以下です。

■ 円預金、外貨預金(17通貨)、日本国内送金、海外送金、海外ATM対応【GLOBAL PASS】

■ 【GLOBAL PASS】の年間費や発行手数料は無料

■ 口座維持手数料が2,200円/年(ただし免除条件あり)

■ 全3ステージに分けられており、キャッシュバック率が異なる

ソニー銀行とよく比較されるSMBC信託銀行も、非居住者が利用可能な金融機関です。

ソニー銀行の【Sony Bank WALLET】と同じく、SMBC信託銀行は【GLOBAL PASS】を提供しています。

ソニー銀行と同じく、マルチカレンシー口座に対応しており、取扱通貨17通貨とソニー銀行の10通貨(円除く)を上回ります。

ただし、一定の条件を満たさないと口座維持手数料2,200円/年が発生する点には注意が必要です。

三菱UFJ銀行

三菱UFJ銀行の特徴は以下です。

■ 円預金、外貨預金(9通貨)、日本国内送金、海外送金、海外ATM対応【三菱UFJデビット】

■ 【三菱UFJデビット】の年間費や発行手数料は無料

■ 口座維持手数料が300円/月(毎月15日払い)

■ 非居住者が利用するためには出国前に【三菱UJFダイレクト】に契約する必要あり

メガバンクの1行である三菱UFJ銀行も、出国前に手続きをすれば非居住者でも利用することができます。

ソニー銀行、SMBC信託銀行と同様、デビットカード兼キャッシュカードの【三菱UFJデビット】は非常に便利です。

ただし、口座維持手数料が月額300円のため、年間3,600円の手数料が発生することになります。

三井住友銀行

三井住友銀行の特徴は以下です。

■ 円預金、外貨預金(18通貨)、日本国内送金、海外送金、海外ATM対応【SMBCデビット】

■ 【SMBCデビット】の年間費や発行手数料は無料

■ 口座維持手数料が220円/月(毎月第一営業日)

■ 非居住者が利用するためには出国前に【SMBCグローバル・ダイレクト】に契約する必要あり

三菱UFJ銀行と同様、月額220円の口座維持手数料がかかります。

また、非居住者として利用するためには、出国前に【SMBCグローバル・ダイレクト】に契約をする必要があります。

以上の金融機関が、非居住者でも利用可能な代表的な国内金融機関です!

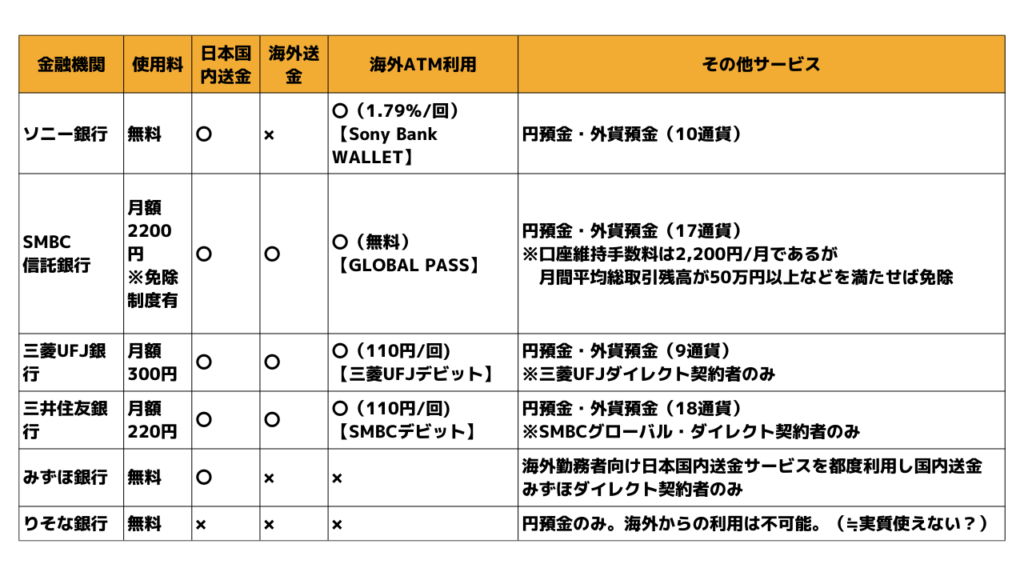

非居住者でも利用可能な国内金融機関一覧表

上記4行に加えて、非居住者でも利用可能な国内銀行2行を加えた一覧表は以下です。

既に紹介した4行は、日本国内送金、海外送金や海外ATMの利用は可能です。

ただし、ソニー銀行のみ海外送金には対応していません。

しかし海外送金サービスで有名なWISEやRevolutを使うことで、このデメリットをカバーできます。

みずほ銀行に関しては、日本国内の送金は可能ですが、海外に関係する取引は利用できません。

また、りそな銀行は全ての取引はできないようで、口座維持のみ可能です。

ソニー銀行、SMBC信託銀行、三菱UFJ銀行、そして三井住友銀行は基本的な機能はほぼ網羅しています。

一方、口座維持手数料に関しては、ソニー銀行、SMBC信託銀行(一部条件をクリアすれば)は無料で利用可能、三菱UFJ銀行、三井住友銀行は有料になります。

以上のことを踏まえて、次章では私がおススメする(実際に使っている)国内金融機関をご紹介します。

私がおススメする国内金融機関

私がおススメする国内金融機関は、以下の2行です。

私はソニー銀行を使用していますが、正直両者に大きな差はないと感じるので、後はそれぞれの好み次第です。

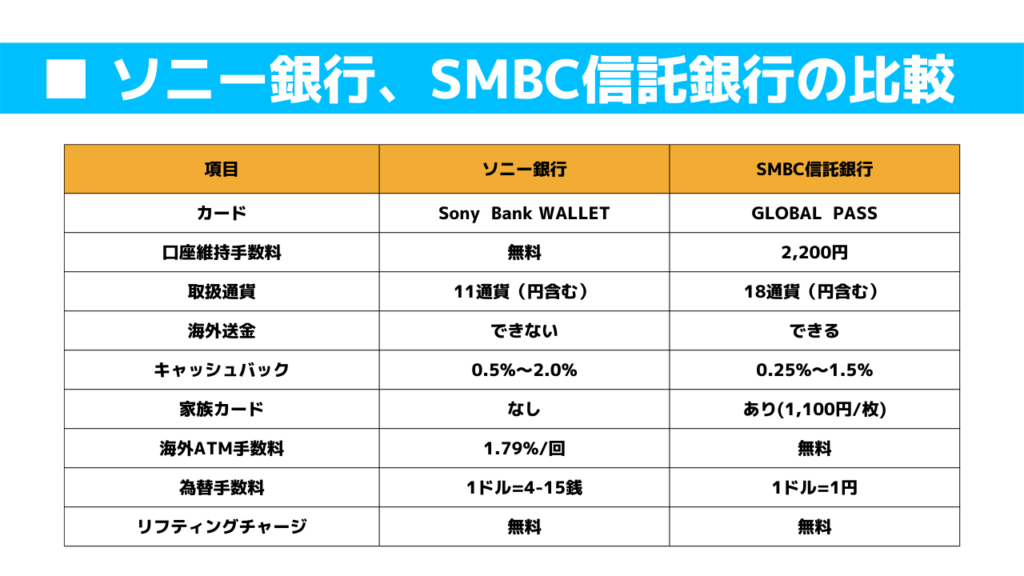

両行の比較一覧表

あらためて、ソニー銀行とSMBC信託銀行のさらに詳しい比較表を作成しました。

私個人が重要だと項目を次章で解説します。

口座維持手数料

ソニー銀行の口座維持手数料は永年無料です。

一方、SMBC信託銀行は一定の条件を満たさない限り、2,200円/年の口座維持手数料を支払う必要があります。

口座維持手数料が免除になる条件が以下の通りです。

✓ 前月※の月間平均総取引残高の外貨部分が20万円相当額以上

✓ 前月※の月間平均総取引残高が50万円相当額以上

✓ 前月※末時点でローン商品のお借入れがあること(プレスティア マルチマネークレジットは除く)

✓ 前月※最終営業日の当行所定の時点でプレスティア マルチマネークレジットのお借入があること

✓ 前月※25日(25日が土・日・祝休日の場合は前営業日)時点でSMBC信託銀行の提携クレジットカードの会員であること

✓ 外貨積立サービスの初回引落しがあった月の翌月以降、一定の積立がされていること

※新規口座開設月および開設翌月が前月にあたる場合は、上記条件にかかわらず無料です。

出展:SMBC信託銀行の口座維持手数料について

この中で最も達成しやすいのは2番目だと思われます。

結論から言うと、SMBC信託銀行の口座内に常に50万円以上の現金を入れておけば口座維持手数料は免除されます。

そこまで大きなデメリットには感じませんが、50万円以上をキープしないといけないのは面倒くさいですね。

取扱通貨

ソニー銀行の取扱通貨が11通貨に対して、SMBC信託銀行は18通貨と多いです。

主要な通貨は網羅されているので両者に大差はないように思います。

海外送金

SMBC信託銀行では海外送金に対応していますが、ソニー銀行は対応していません。

ただし、前章でもお伝えした通り、海外送金サービスWISEやRevolutといったサービスを利用する事で、このデメリットをカバーできます。

特に、Revolutは外貨両替・海外送金が完全無料でできる海外送金サービスです。

WISEやRevolutの具体的説明は以下の記事で紹介しています。

キャッシュバック

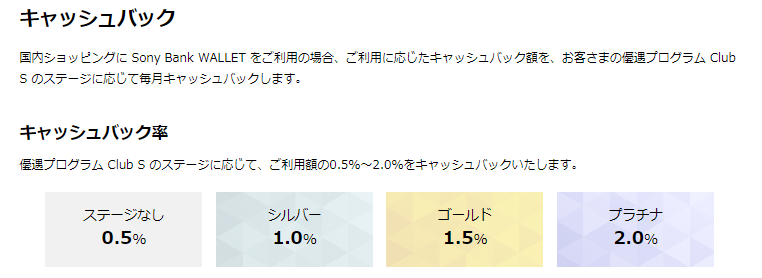

ソニー銀行が提供する【Sony Bank Wallet】は、デビットカード兼キャッシュカードです。

このカードをショッピング等で使用すれば、利用額に応じてキャッシュバックを受けることができます。

キャッシュバック率はステージ毎に異っており、デフォルト0.5%~最大2.0%となっています。

ゴールド以上はなかなか厳しそうに思えますが、シルバーであれば誰でも達成可能ですね。

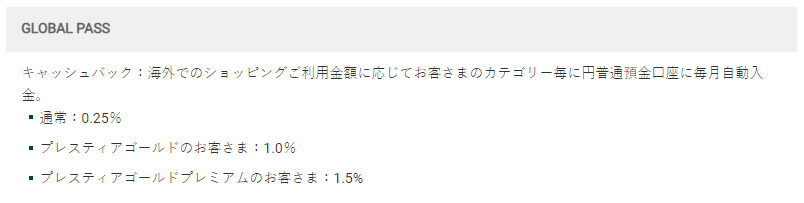

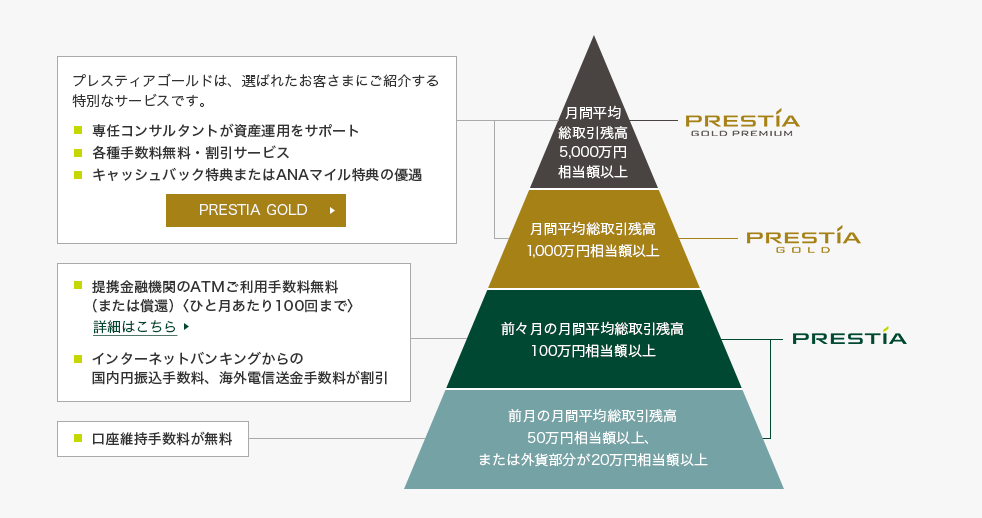

一方で、SMBC信託銀行が提供する【GLOBAL PASS】も、デビットカード兼キャッシュカードです。

3つのステージがありますが、デフォルト0.25%~最大1.5%までとなっています。

ただ、プレスティアゴールドやゴールドプレミアムは、月間平均総取引残高が1,000万円以上、5,000万円以上とかなりハードルが高いです。

したがって、多くの場合、通常のプレスティアのステージのため、還元率は0.25%ということになりそうです。

海外ATM手数料や為替手数料

ソニー銀行やSMBC信託銀行のカードを使って、海外のATMで引き出す際、海外ATM手数料と為替手数料が発生します。

海外ATM手数料に関して、ソニー銀行は1.79%、SMBC信託銀行は無料です。

一方、為替手数料に関して、ソニー銀行は1ドル4~15銭、SMBC信託銀行は1ドル1円です。

どちらのカードを使えば安くなるのか、それは状況によって異なりますが、あらかじめ口座内にドルの資金がある場合、SMBC信託銀行の方が有利です。

仮に、海外ATMで100ドルを引出した場合の手数料が以下の通りです。

| 手数料 | ソニー銀行 | SMBC信託銀行 |

| 海外ATM手数料 | 179円(1.79%/回) | 0円(無料) |

| 為替手数料 | 15円(ステージ無し) | 100円 |

| 合計手数料 | 194円 | 100円 |

ソニー銀行、SMBC信託銀行ともに、ステージは最も下位のクラスとしています。

SMBC信託銀行は1ドル=1円の為替手数料が発生しますが、ATM手数料が無料のため、トータルではソニー銀行より有利です。

ただし、口座内にドルがなく円だった場合、円からドルへ自動両替されますが、SMBC信託銀行では海外ATM手数料が3.0%かかることになっているため、海外ATM手数料が300円となります。

したがって、トータルで400円かかることになるため、その場合はソニー銀行の方が有利です。

状況によって様々ですが、対応通貨が口座内にある条件だとSMBC信託銀行の方が有利になる場合が多そうです。

リフティングチャージ

リフティングチャージとは、同一の通貨建で海外送金をする場合に発生します。

簡単に言えば、海外の金融機関からドル建て、あるいは円建てで送る場合に発生する手数料です。

両行ともリフティングチャージは無料ですので、海外銀行からソニー銀行やSMBC信託銀行にドル建て、円建てで送金してもリフティングチャージを支払う必要はありません。

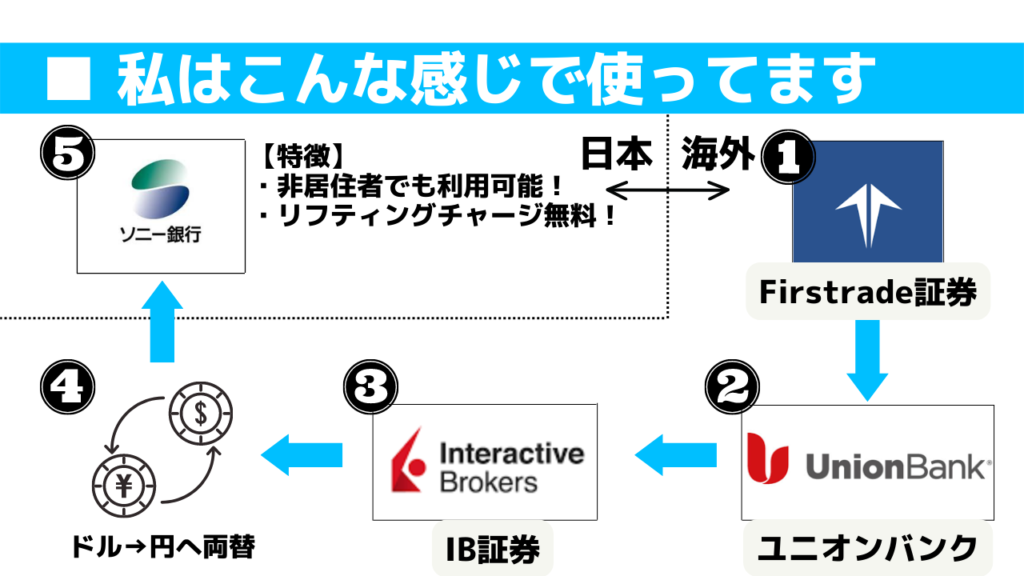

私の場合、リフティングチャージが無料という点を利用して、以下のような使い方をしています。

私は海外移住後も資産運用を続けていますが、仮に海外の証券会社(Firstrade証券)から日本国内へ送金する際、受け皿としてソニー銀行を使っています。

それは、非居住者でも利用可能、そしてリフティングチャージが無料だからです。

一般的な金融機関であれば、海外の金融機関(上記で言えば❹)から送金を受ける際には、リフティングチャージは発生します。

しかし、ソニー銀行やSMBC信託銀行は無料です。

この点が、他の銀行にはない大きなメリットだと個人的には感じています!

さて、ここまでソニー銀行とSMBC信託銀行の比較について詳しく解説しました。

サービスの観点からも、正直両者に大差はないので、後は人それぞれだと思います。

私はソニー銀行を選んだ理由

冒頭でもお伝えした通り、私の場合、以下の理由よりソニー銀行を使っています。

■ 口座維持手数料が無料

■ キャッシュバック率が0.5%と高い(最も下位のステージ)

■ 海外ATMはそこまで使わない

■ 海外送金はRevolutを使用すれば良い

何より魅力に感じたのは、口座維持手数料が無料という点です。

SMBC信託銀行も口座内に50万円以上入れておけば無料ですが、ソニー銀行では気にする必要がありません。

キャッシュバック率も0.5%と高いですし、私の場合マレーシアで現地採用で働くため海外銀行から直接引き出す場面が多く、ソニー銀行を使った海外ATMの利用はそこまで多くないと感じています。

また、海外送金はRevolutを使えば、そもそも外貨両替手数料や海外送金手数料は無料で利用できます。

以上の理由より、私はソニー銀行を利用しています。

ただ、先ほども言ったように両者に大差はないと思うので、どちらを選んでも極端に不利になることはないかと思います!

さいごに

今回は海外移住後でも利用できる国内金融機関を紹介しましたが、いかがでしたでしょうか?

ただし、必ず「移住前」に口座を作っておきましょう。

それは、ソニー銀行を含め、ほとんどの金融機関は移住後の口座開設は認めていないからです。

これらの口座開設は1週間程度で済む場合がほとんどですので、移住が決まったらすぐに口座開設することをおススメします!

今回の記事では、海外移住後にも利用できる国内金融機関(銀行)について解説しました!

それでは、またお会いしましょう!

コメント