どうも、Yuma(ユーマ)です!

はじめまして!私は、2021年にCoast FIREを達成し、2022年12月に家族(嫁・娘)と共に念願のマレーシア移住を達成した30代一般男性です!

突然ですが、海外移住をした直後、どこで現地通貨を手に入れるのが最もお得かご存知でしょうか?

すぐ思いつくのは空港や街中の両替所で日本円と現地通貨を両替する方法ですが、一般的に手数料が高くあまりオススメできません。

そこで、本記事では、現地通貨の最もお得な入手方法について解説していきます!

この記事を読めば、

・海外での現地通貨を入手する方法

・各方法の手数料一覧

が分かります!

今回の内容は、これから海外移住をされる方だけではなく、短期で海外旅行する方にとっても有益な情報になっているかと思いますので、是非最後まで読んでみてください!

それでは、どうぞ!

現地通貨の入手方法

現地通貨を入手する方法として、一般的に以下の3つの方法が考えられます。

❶ 国内・現地の両替所(空港や銀行…etc)

❷ クレジットカードでの海外キャッシング

❸ デビットカードでの海外キャッシング

このうち❶の方法は、手数料が2%~10%と高く設定されているため、急ぎで必要でなければあまりオススメすることはできません。

一方で、❷や❸の方法は、手数料が0.3%~1.0%前後と手数料がかなり低いです。

そこで本記事では、❷、❸に中心に解説していきます!

そもそもキャッシングとは?

海外旅行などでよく耳にしますが、キャッシングとは

海外ATMで現地通貨を引き出す

ことを指します!

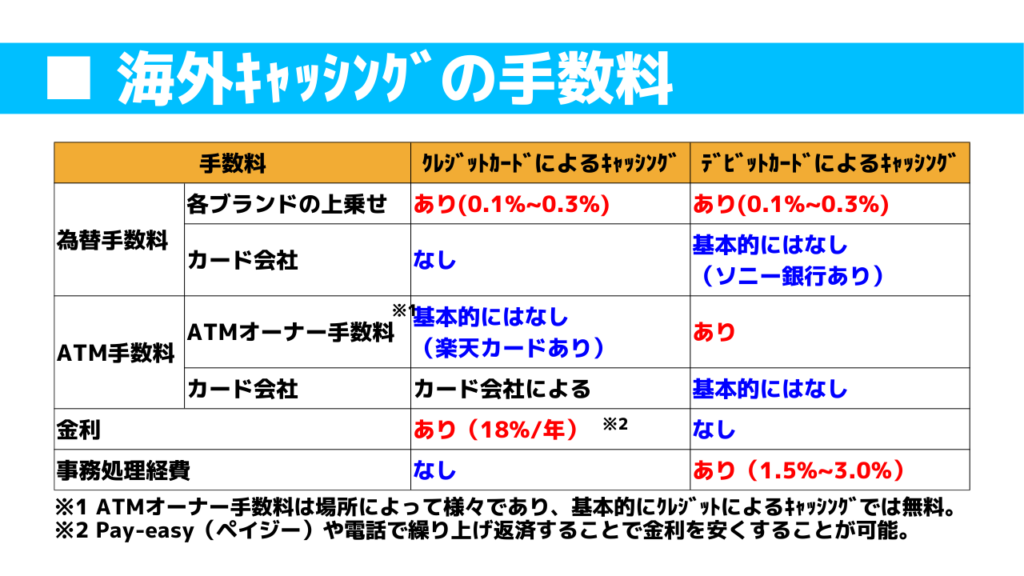

そして、同じキャッシングと言っても、❷クレジットカードによるキャッシング、❸デビットカードによるキャッシングでは以下のような違いがあります。

□ クレジットカードによるキャッシング:カード会社から一時的な借金をする行為

□ デビットカードによるキャッシング:口座内から預金を引き出す行為

そして、それぞれの方法で発生する手数料に違いがあります。

以下の表は、両者の手数料比較表です。

為替手数料は、ブランドによる手数料とカード会社による手数料の合計を表しますが、合計して約0.1%~0.3%です。

前者の手数料に関して、VISAやMasterCardなどブランドによって異なりますが、大体このレンジで設定されていることがほとんどです。

後者の手数料に関して、本記事で紹介するカードは基本的にはかかりません。

ATM手数料は、現地のATMより徴収される手数料と会社から請求される手数料があります。

前者の手数料に関して、❷のクレカによるキャッシングは一部を除き徴収されませんが、❸のデビットカードによるキャッシングは手数料が発生します。

後者の手数料に関して、❷のクレカによるキャッシングはカード会社によりますが、❸のデビットカードによるキャッシングは基本的にはかかりません。

金利は、クレジットカード会社へ支払う利息です。

❷のクレカによるキャッシングでは、カード会社から一時的な借金をするため、借入金に合わせて利息を支払う必要があるためです。

したがって、❸のデビットカードによるキャッシングでは、借金をしないため利息は発生しません。

一方で、❸のデビットカードによるキャッシングの場合、事務処理経費が発生します。

カード会社によって異なりますが、約1.5%~3.0%のレンジで設定されています。

このように様々な手数料がかかりますが、これらの手数料を合計しても、❶の方法より圧倒的に安い手数料で現地通貨を入手できます。

繰り返しになりますが、緊急性がなければ、現地のATMを見つけてキャッシングをした方が絶対にお得です!

ということで、次章ではそれぞれの手数料を深堀していきます!

クレカ・デビットカードによるキャッシング比較

比較検討するクレジットカード

今回の記事では、以下の3つのクレジットカードを取り上げます!

他のも色々なカードがありますが、代表的なものをピックアップしています。

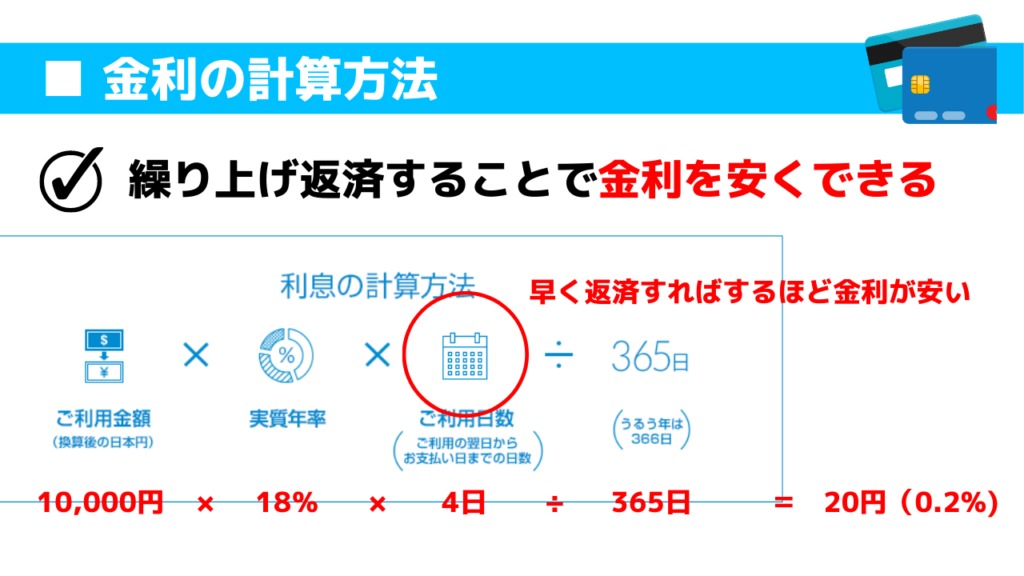

また、クレカによるキャッシングの場合、カード会社から借金をしているため返済する必要があります。

金利は一般的には約20%前後に設定されていますが、早めに返済すればするほど支払う利息は少なくて済みます。

上記が具体的な金利の計算方法ですが、仮に1万円分をキャッシングして、4日で返済した場合、支払う利息は20円となります。

利息が18%と聞くとかなり多いように感じますが、早めに返済すれば支払う利息はかなり小さくできます!

比較検討するデビットカード

今回の記事では、以下の4つのデビットカードを取り上げます!

こちらも同様に、代表的なものをピックアップしています。

この中でRevolutカードは、非常にオススメできるサービスです。

Revolutの特徴として、

✓ 海外送金サービスで有名

✓ 格安で外貨両替、海外送金

✓ マルチカレンシー口座対応(複数通貨預金)

✓ 事務処理経費が完全無料

が挙げられます。

詳しくは、以下の記事で詳しく解説しているので参考にしてください。

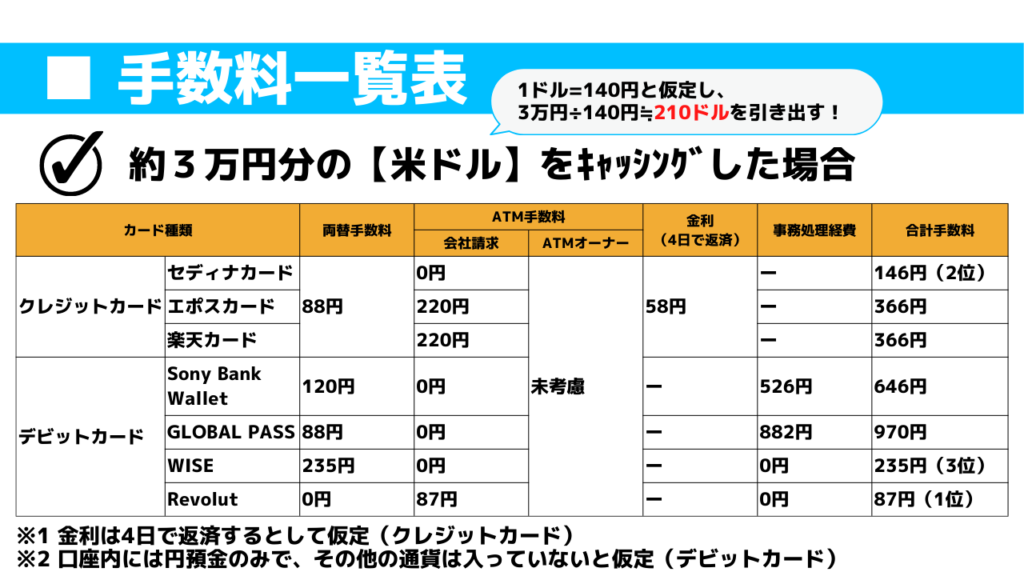

それぞれの手数料一覧(1ケース)

早速ですが、両者の手数料を比較していきますが以下の条件で試算します。

■ 日本円で3万円分をキャッシングする

■ 通貨は米ドルとする(1ドル140円計算)

■ 現地ATMから徴収されるATM手数料は未考慮

上記の条件をもとに算出した手数料が以下の表です!

各手数料の算定方法は以下の通りです!

両替手数料

■ クレジットカード - 両替手数料

210ドル×140円/ドル×0.3%=88円

※ブランドに徴収される手数料を0.3%とする

■ デビットカード(Sony Bank Wallet) - 両替手数料

210ドル×140円/ドル×0.3%=88円

210ドル×15銭/ドル=32円※

※ソニー銀行の場合、別途為替コストが発生(TTMレート)

■ デビットカード(GLOBAL PASS) - 両替手数料

210ドル×140円/ドル×0.3%=88円

※ブランドに徴収される手数料を0.3%とする

■ デビットカード(WISE) - 両替手数料

210ドル×140円/ドル×0.8%=235円

※WISEでは約0.8%の手数料が徴収される【米ドルの場合】

■ デビットカード(Revolut) - 両替手数料

無料(0円)

※平日(ニューヨーク時間基準)では、一般通貨の両替は手数料無料。THBの両替に1%の手数料が発生。

※週末(ニューヨーク時間で土日)では、一般通貨の両替に1%。THBの両替に2%の手数料が発生。

ATM手数料(会社請求)

■ クレジットカード(セディナカード) - ATM手数料(会社請求)

0円(一時的に徴収されるが、後に返金される)

■ クレジットカード(エポス、楽天カード) - ATM手数料(会社請求)

220円

※ 利用金額が1万円以下の場合:110円(税込/件)

※ 利用金額が1万円超の場合:220円(税込/件)

■ デビットカード(Sony Bank Wallet) - ATM手数料(会社請求)

0円

※主要通貨の場合は0円。一方、それ以外の通貨の場合220円。

※ステージによって無料になる回数が異なる。

■ デビットカード(GLOBAL PASS) - ATM手数料(会社請求)

0円

※米ドル以外のどの通貨でも会社から請求されるATM手数料は無料。

■ デビットカード(WISE) - ATM手数料(会社請求)

0円

※月に2回まで無料(3万円以下の場合)。

※3万円以上の場合、1回の取引につき70円の手数料。さらに、3万円を超える部分に関して、1.75%の手数料が加算される。

■ デビットカード(Revolut) - ATM手数料(会社請求)

25000円÷140円/ドル=179ドルまで無料

(210-179)ドル×140円/ドル×0.02=87円

※毎月2.5万円までのATM手数料は無料。

※上記以上の引き出し額については2%の手数料が発生。

ATM手数料(オーナー)

現地のATMから徴収される手数料は未考慮

金利

■ クレジットカード - 金利

210ドル×140円/ドル×18%×4/365=58円(4日で返済と仮定)

事務処理経費

■ デビットカード(Sony Bank Wallet) - 事務処理経費

210ドル×140円/ドル×1.79%=526円

※1回の取引あたり1.79%の手数料が発生。

■ デビットカード(GLOBAL PASS) - 事務処理経費

210ドル×140円/ドル×3.0%=882円

※「外貨フルバック」をご利用されているお客さまは、円普通預金口座から全額引落しされます。ご利用金額の全額をVisaの定める為替レートに所定の事務手数料(3.0%)を上乗せしたレートで円貨換算されます(HP引用)。

■ デビットカード(WISE) - 事務処理経費

0円

■ デビットカード(Revolut) - 事務処理経費

0円

合計

ということで、それぞれの手数料を合計すると

1位:Revolutで87円

2位:セディナカードで146円

3位:WISEで235円

という結果になりました!

ATM手数料(オーナー)が発生しない場合、Revolutカードで引き出す方法が最もお得になります!

しかし、一般的にATM手数料(オーナー)は徴収されてしまうことが多いため、次はオーナー手数料が発生すると仮定して試算し直します!

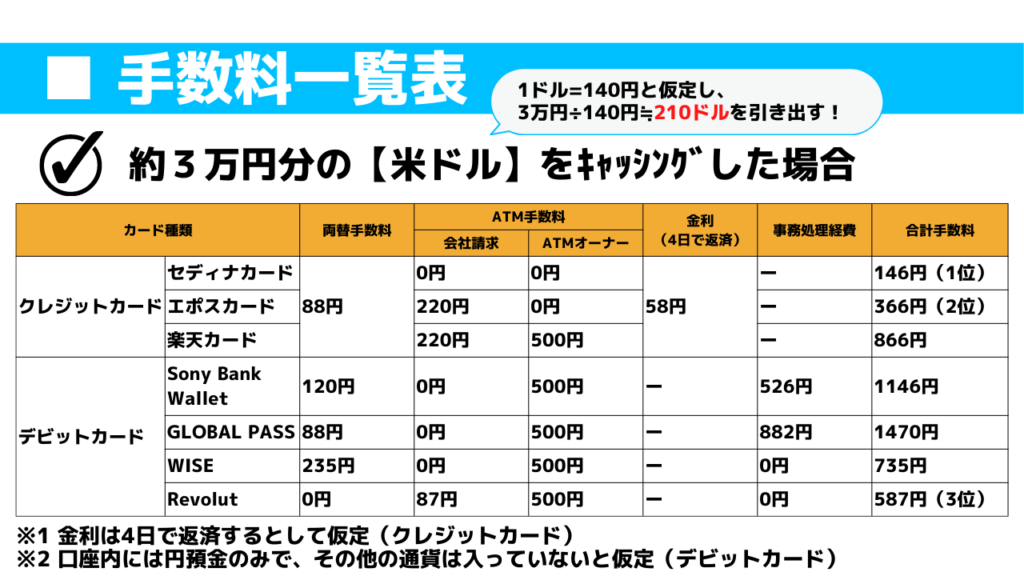

それぞれの手数料一覧(2ケース)

早速ですが、両者の手数料を比較していきますが以下の条件で試算します。

■ 日本円で3万円分をキャッシングする

■ 通貨は米ドルとする(1ドル140円計算)

■ 現地ATMから徴収されるATM手数料を500円と仮定

上記の条件をもとに算出した手数料が以下の表です!

それぞれの手数料を再度合計すると

1位:セディナカードで146円

2位:エポスカードで366円

3位:Revolultで587円

という結果でセディナカードが1位になりました。

ここで仮定したATM手数料(オーナー)は、実際には500円以上発生するため、3位との差はさらに開きます。

クレカでキャッシングをする際、セディナ・エポスカードは一時的に引き落としされますが、後日返金されます。

以上より、クレジットカード、デビットカードによるキャッシングを比較すると

ということが分かりました!

(注意)クレカでキャッシングをした場合の返済方法

ちなみに、ここからは余談ですが、クレジットカードでキャッシング(借金)をした場合の注意点を以下に示します。

✔ 返済方法は【ペイジー】【電話】【チャット】の3つ

✓ ただし、ペイジー対応の銀行は限られる

※非居住者(海外移住者)向けの銀行は網羅されていない

✓ したがって、非居住者は【電話】あるいは【チャット】

電話対応可能:セディナ、エポス、楽天カード(通話料別途..)

チャット対応可能:楽天カードのみ

✓ レートの換算日はご利用日ではなく、 データが到着した日のレートが基準となることに注意 (データ到着まで、通常3~4日程度)

ペイジーとは、24時間いつでもスマホ等で公共料金などが支払えるサービスです。

通常であれば、このサービスを利用して返済することになりますが、ペイジー対応の銀行が少ないというのがデメリットです。

海外に移住すると、税務上【非居住者】という扱いになり、ほとんどの国内銀行を利用することができなくなります。

非居住者でも利用できる国内銀行として【ソニー銀行】が挙げられますが、残念ながらペイジー対応の銀行の中には入っていません。

したがって、海外移住者は電話あるいはチャットのみということになります。

具体的には問い合わせをすると、指定の銀行口座を指定されますので、その口座へ入金すれば返済が完了します。

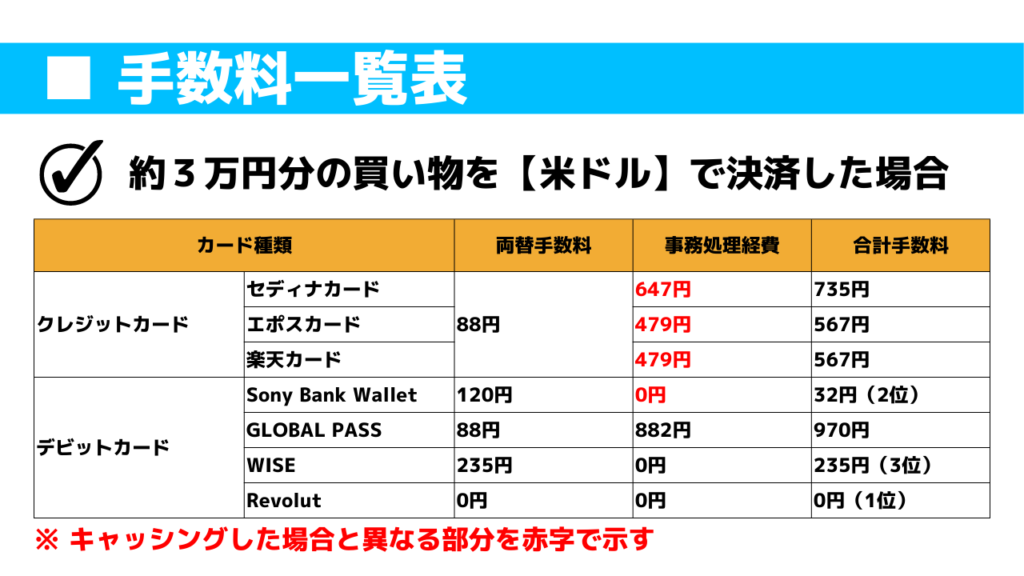

(参考)海外ショッピングとして使用する方法

最後に、海外ショッピングとしてクレジットカード、デビットカードを使用した場合と手数料を、以下の条件で試算してみたいと思います!

■ 日本円で3万円分を買い物をする

■ 通貨は米ドルとする(1ドル140円計算)

上記の条件をもとに算出した手数料が以下の表です!

結論から言うと、キャッシングと比較して割高な手数料を支払うことになります。

なぜなら、クレカやデビットカードでカード決済した場合、事務処理経費として約2.0%前後の手数料を支払うことになるからです。

例えば、セディナカードの事務処理経費は、以下の式で算定されます。

■ セディナカード - 事務処理経費

210ドル×140円/ドル×2.2%=647円

※海外でのカード利用による代金は、VISA等が定めた所定レートに、海外取引に関する事務処理等の費用としてカードご利用代金に2.20%(消費税相当含む)を乗じた金額がご請求金額となります。

よく海外旅行時にクレカを利用する方が多くいますが、かなりの手数料を払わないといけないため、個人的にはオススメできません。

一方で、デビットカードであるWISEやRevolutは手数料が完全無料です。

したがって、カード決済をする際は、WISEやRevolutが最もお得、ということになります。

まとめ

最後に、これまでの比較検討を踏まえ、結論をお伝えします。

【キャッシングの場合】

✔ セディナカードが最もお得

※ほとんどの場合、ATM手数料(オーナー)が徴収されるため

【カード決済(買い物)の場合】

✔ Revolutが最もお得

この記事の本題通り、現地通貨を手に入れる最もお得な方法は

セディナカードでキャッシング

というのが答えになります。

ただし、ATM手数料(オーナー)が徴収されない場合は、Revolutがお得になります。

しかし、ほとんどの場合で徴収されるのでセディナカードでキャッシングがベストな方法と言えそうです!

一方で、現金ではなくカード決済時には

Revolutでカード決済

が最もお得な方法になります。

現在私はマレーシアで暮らしていますが、当面の間は現地のクレカを作成するまでは、現金が必要な時にはセディナカードで調達、それ以外はRevolutでカード決済という方法を採用しています。

意外にもRevolutが便利で、デビットカードなので即時決済で引き落としされますし、すぐにレートも分かるので非常に重宝しています。

ちなみに、マレーシアへ移住後はRevolutカードを作成することはできませんので、あらかじめ渡航前に日本国内で作成するようにしてください。

さいごに

現地通貨を入手する方法は色々ありますが、急ぎでなければ、できるだけ手数料を安く抑えた方が好ましいです!

国によっては、現地通貨がマイナーで別途手数料が発生することがある可能性もありますので事前に調べたうえで渡航されることをおススメします!

今回の記事では、現地通貨の最もお得な入手方法について解説しました!

それでは、またお会いしましょう!

コメント

コメント一覧 (2件)

こんにちは!アメリカへの赴任を予定しているNと申します。

赴任直後に家賃(デポジット)の支払いでまとまったドルが必要でどうしようかなと調べてましたら、こちらのブログがすばらしかったので参考にさせて頂きたいと思いました。

読ませていただきまして、5,000ドル程度現地通貨を得ようとすると現地銀行口座を開設しrevolutで円→ドル両替し送金。が一番手数料少なくなりそうだなと感じましたが、この認識でよかったでしょうか。

よろしくお願いします。

ご返信遅くなりまして申し訳ありません。また、ご訪問くださいまして大変ありがとうございます!

早速回答ですが、その認識で合っていると思います。Revolutであれば基本手数料はかかりませんのでオススメです!