どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めている30代男です!

突然ですが、皆さんは「資産運用」をしていますか?

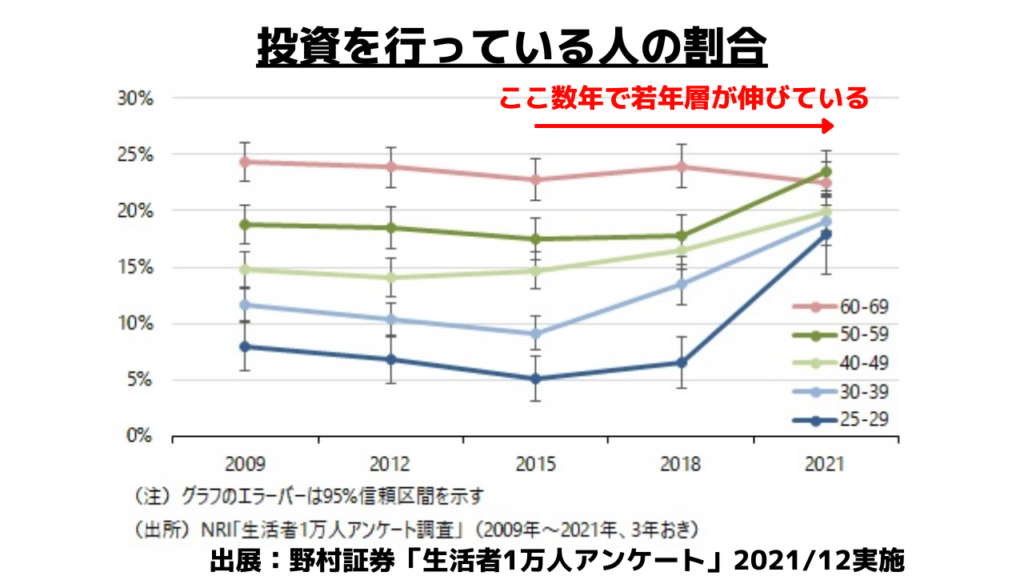

こちらの図は、少し古いデータになりますが、2021年12月に実施された「生活者1万人アンケート」で、資産運用している人の割合を年齢別に示したグラフになります。

この図から分かるように、ここ10年で20代~30代といった若年層の割合が急激に伸びていることが分かります。

特に、「NISA」などの非課税制度が普及し始めた時期が2018年前後ですから、その頃を境に一気に資産運用に対する注目度が上がったことが要因として挙げられます。

実際に資産運用を始めてみると、個別銘柄だけでなく、本記事で紹介する「投資信託」や「ETF」といった商品も購入できることにお気づきになると思います。

そこで本記事では、「投資信託」と「ETF」という商品についてご紹介します。

特に、投資を始めたばかりの方は、上記のうち、どちらを購入するか非常に悩むと思います。

本記事では、それぞれの商品の特徴を列挙したうえで、どういうタイプの人に向いているのかについても解説していますので、是非読んでみてください!

この記事を読めば、

・投資信託とETFの概要

・投資信託とETFの違いやメリット、デメリット

・投資信託が向いている人、ETFが向いている人

が分かります!

それでは、どうぞ!

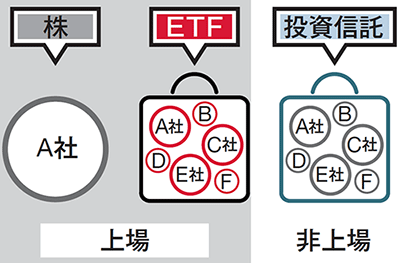

投資信託とETFって何?

資産運用と一口に言っても、様々な商品が存在しますが、最も一般的になのは株式投資だと思います。

そして、株式投資をする際、個別銘柄に加え、投資信託とETFという商品を目にしますが、これらは一体何なのでしょうか?

本章では、それぞれの特徴について簡単に解説していきます。

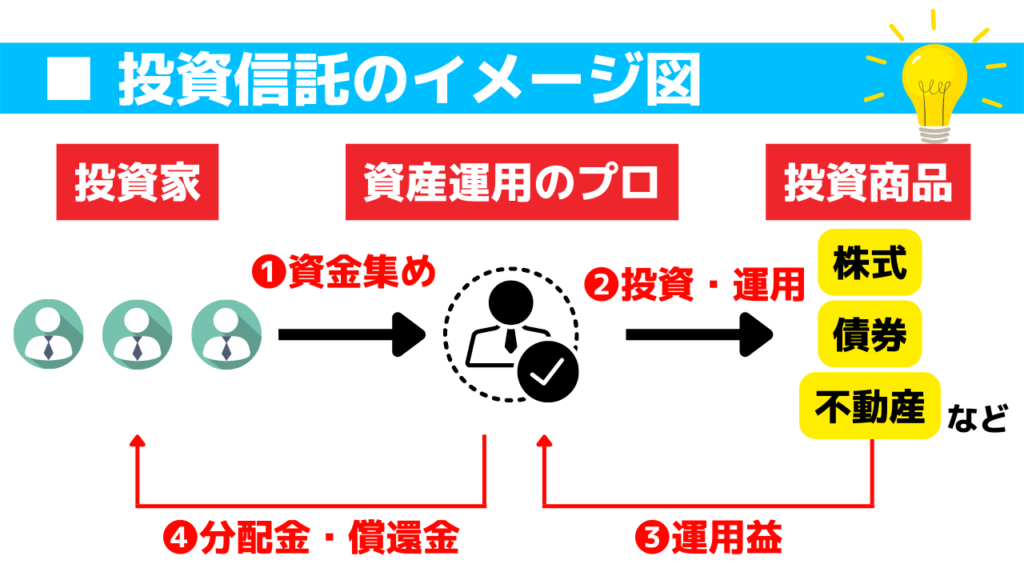

投資信託について

投資信託とは、

資産運用のプロが複数の投資家から資金を集めて自分に代わって株式や債券などに投資・運用する

ことを指します。

イメージとしては、こんな感じです。

❶ 資産運用のプロが、我々個人投資家から資金を集めます。

❷ それらの資金を元手に、投資商品を選定し、投資・運用を行います。

❸ 購入した商品の運用成績によって、資産運用のプロは利益を得ます。

❹ それらの利益を、分配金や償還金という形で我々投資家へ還元されます。

投資信託の運用成績は、市場環境によって左右されます。

投資信託購入後に、投資信託の運用が上手くいって利益が得られることもあれば、逆に上手くいかなくて損する可能性もあります。

このような投資信託の運用によって生じた損益は、それぞれの投資家が出資している投資額に応じて全ての投資家へ還元されます。

つまり、銀行の預金と違って、投資信託の元本は保証されているものではありません。

株式投資全般に言えることですが、銀行預金と比べると、ミドルリスクミドルリターンの商品ということは頭に入れておく必要があります。

簡単に言うと、投資信託とは、投資家たちが集結して1つのチームとして資産運用をしていくイメージになります!

そして、ここで気になるのが手数料です。資産運用のプロにお任せしている分、様々な手数料を取られます。

これらの手数料は、主に以下の4つに大別されます。

(1)の購入時手数料は、販売会社へ支払う手数料のことで、各投資信託によって手数料が異なります。

いわゆるボッタクリファンドと呼ばれる投資商品は、この購入時手数料がめちゃくちゃ高く設定されています。

(2)の信託報酬は、商品を実際に運用したり管理する際に発生する手数料です。

一般的には、後から説明するETFと比べて高く設定されています。

(3)の信託財産留保額は、投資信託を売却する際に発生する手数料です。

基準価格と言われる1日に1回変動する投資信託の価格がありますが、この基準価格に対して〇%というかたちで売却した際に徴収されることになっています。

投資信託の種類によって異なりますが、一般的には0.3%程度と言われています。

そして、(4)の解約手数料は、(3)の信託財産留保額と同様で売却時に発生する手数料です。

この手数料に関しては、ほとんどの投資信託ではかかりませんが、一部の商品では未だに設定されている手数料のため、今回の説明では含めました。

投資信託を購入する際は、これら4つの手数料が発生することを頭に入れておく必要があります。

続きまして、ETFの説明に移ります。

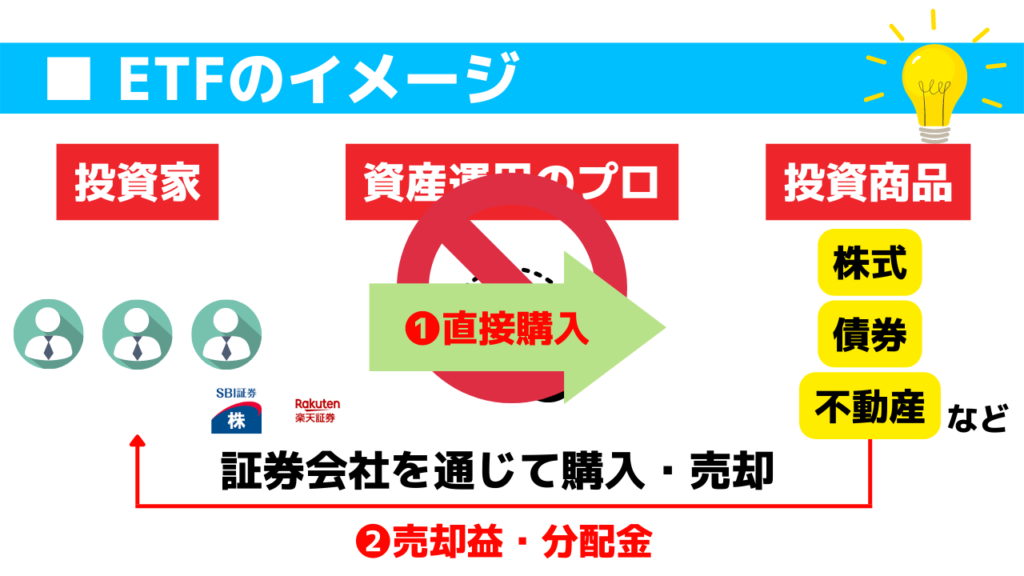

ETFについて

ETFとは、

Exchange Traded Fund の略で、日本語では「上場投資信託」

を指します。簡単に言えば、先ほど説明した「投資信託」が市場へ上場している商品になります。

イメージとしては、こんな感じです。

❶ 我々個人投資家が色々な投資商品から構成される投資信託を直接購入します。

❷ 購入した商品の運用成績によって、分配金や償還金という形で我々投資家へ還元されます。

さらに、投資信託とは違い、上場しているので市場時間内であれば何度でも売買することが可能です。

一般的に、ETFは日経平均株価やTOPIX(東証株価指数)、NYダウ等の指数に連動するように運用されている商品ですが、株式のようにリアルタイムで取引できることは良いですよね。

そして、投資信託と同様、ETFも手数料が発生します。

主に以下の4つに大別されます。

(1)の購入時手数料、(2)の信託報酬は投資信託と同様で、購入時・運用時に発生する手数料です。

さらに、(3)の売却手数料は、各証券会社で設定されている手数料で一般的には非常に安価です。

後の説明にも出てきますが、投資信託と比べて、ETFの(2)信託報酬は低めに設定されている場合が殆どです。

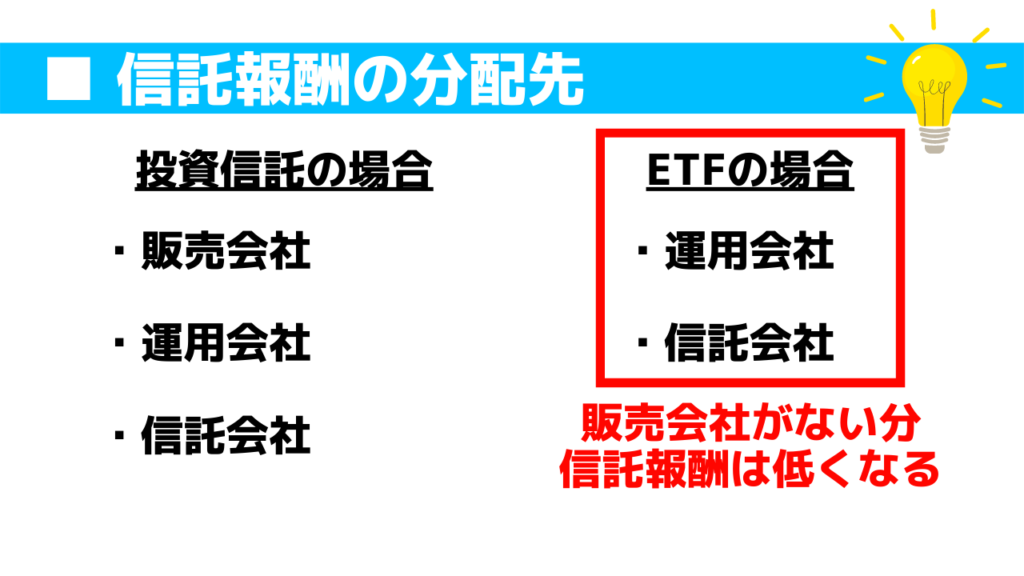

それは、投資信託の場合は、資産運用のプロに任せている分、手数料が高いからです。

我々投資家が支払う(2)の信託報酬の分配先は、上記に示す通りとなっています。

ETFの場合、投資信託という商品を販売する会社自体が存在しないため、信託報酬は低くなります。

ここが投資信託とETFの大きな違いということになります。

このような利益上の構造のため、ETFの手数料は投資信託の手数料よりも低くなることが多いというわけです。

ただし、最近、投資信託でも信託報酬の値下げ競争が激しさを増し、ETFに肩を並べるくらい同等の手数料となってきました。我々投資家からすれば非常に嬉しいですね!

それぞれの比較

ここまで、投資信託とETFの特徴について解説してきました。

本章では、各項目について投資信託とETFのメリット・デメリットを説明していきます!

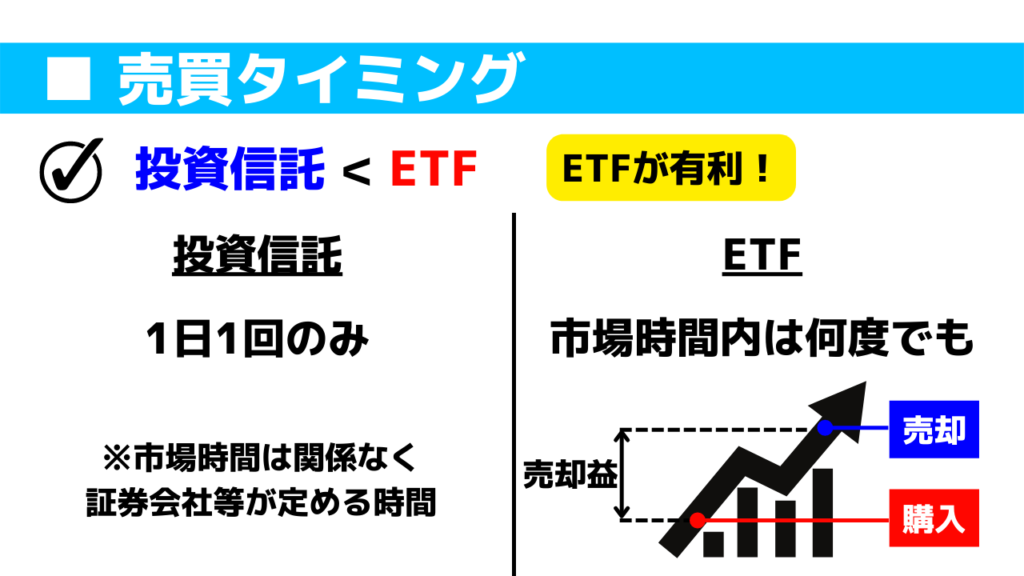

❶ 売買タイミング

売買タイミングという観点から言えば、ETFの方が有利になります。

投資信託の場合、原則として 1 日 1 回しか売買することができません。

市場時間は関係なく、証券会社等が独自で定める時間帯で売買することになります。

一方で、ETF の場合投資信託が上場しているので、11 時半から 12 時半を除く朝 9 時から昼 3 時までの市場時間内であれば何度でも購入することが可能です。

つまり、少し投機的な商品であれば、安いときに買って、高いときに売って利ざやを稼ぐような方法で

資産運用することも可能です。

ただし、多くの人にとっては投資する時間軸は 10 年以上の⾧期になるでしょうから短期的な資産運用をしている人以外にとってはあまり意味のないことかもしれません!

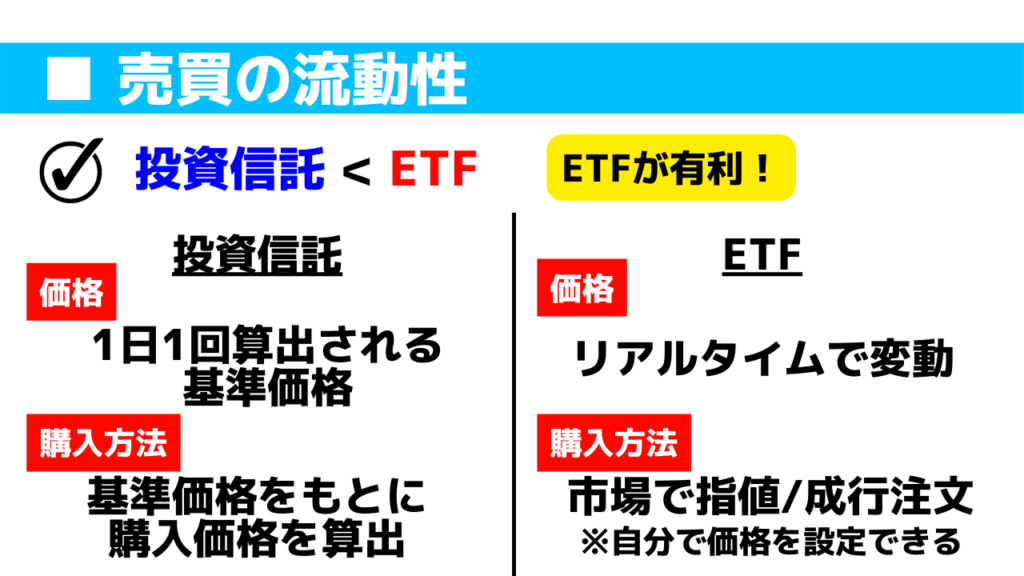

❷ 売買の流動性

売買の流動性という観点から言えば、ETFの方が有利になります。

これも❶に共通しますが、投資信託は1日に1回しか取引することはできません。

一方で、ETFでは株式と同じように、リアルタイムで売買することが可能です。

指値注文や成り行き注文など、自分が希望する価格で購入することができるのもETFの特徴です。

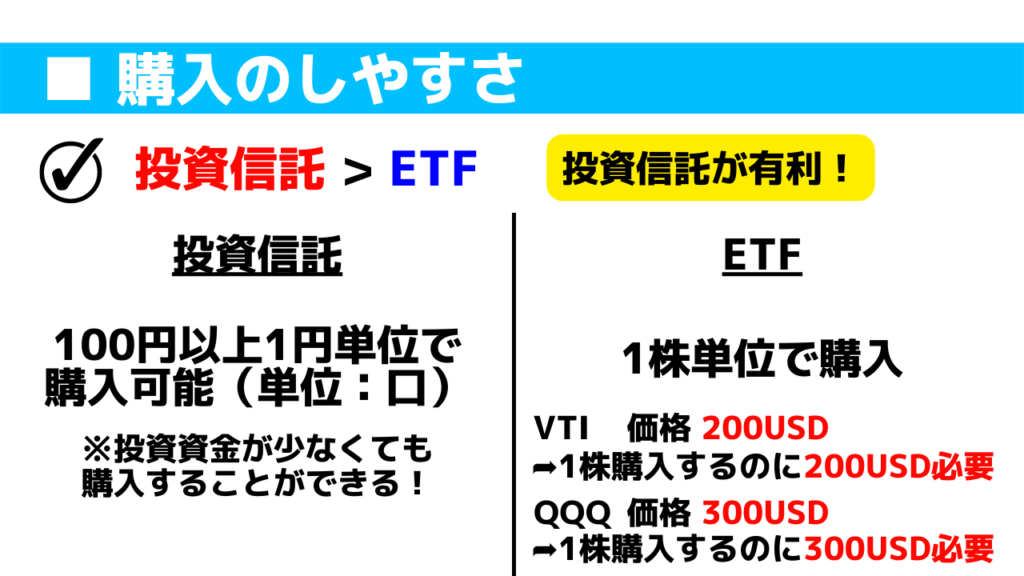

❸ 購入のしやすさ

購入のしやすさという観点から言えば、投資信託の方が有利になります。

投資信託では、100円以上1円単位で購入することが可能です。

つまり、これから資産運用を始めたい人や資金が少ない人にとっては、非常に買いやすい商品です。

一方で、ETFの場合、原則として1株単位で購入することになります。

仮に、米国 ETF で有名なティッカーシンボル「VTI」と言われる米国株式市場全体を投資対象とする ETF の価格が 200 ドルの場合、1 株購入するには 200 アメリカドルが必要になります。

日本円に直すと約 25000 円ですので少し高く感じてしまいますね。

また、ティッカーシンボル 「QQQ」 といわれるナスダック 100 指数に連動した ETF の価格が 300 ドルの場合、1 株購入するには 300 アメリカドル必要になります。

初めて資産運用をするという人たちにとっては100 円単位から購入できる投資信託のほうがハードルが低くです!

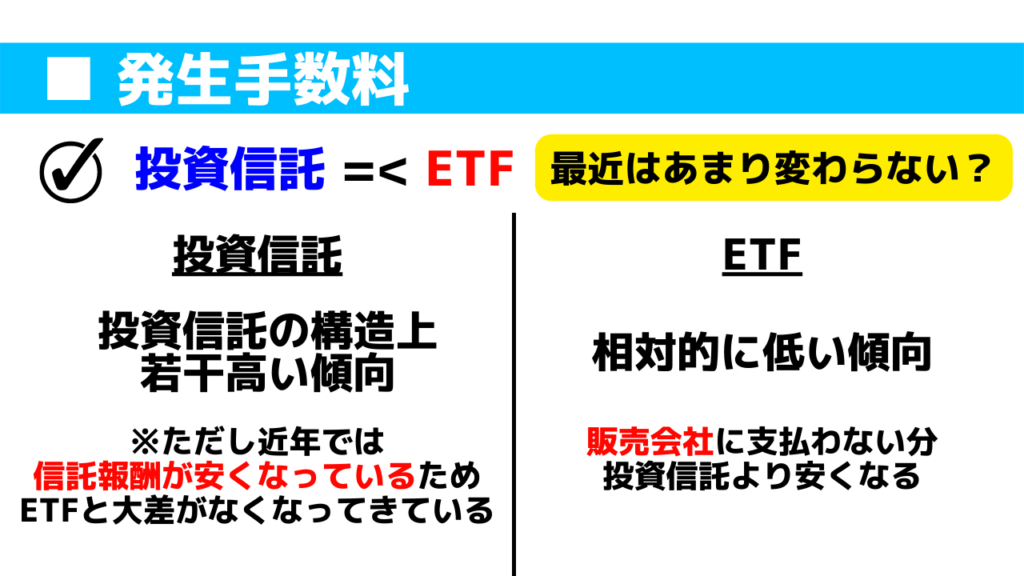

❹ 発生手数料

発生手数料という観点から言えば、ETFの方が有利になります。

一般的には、販売会社への支払いがない分、ETFは投資信託に比べて安価な手数料に設定されています。

ただし、これは前章でもお伝えしましたが、最近では投資信託の信託報酬が下がってきているので、両者の差は徐々に埋まりつつあります。

手数料で投資信託、ETFを迷っている場合、自分が投資したい商品が両者であるのか調べたうえで、もし両方あれば手数料の安い方を選べばよいと思います!

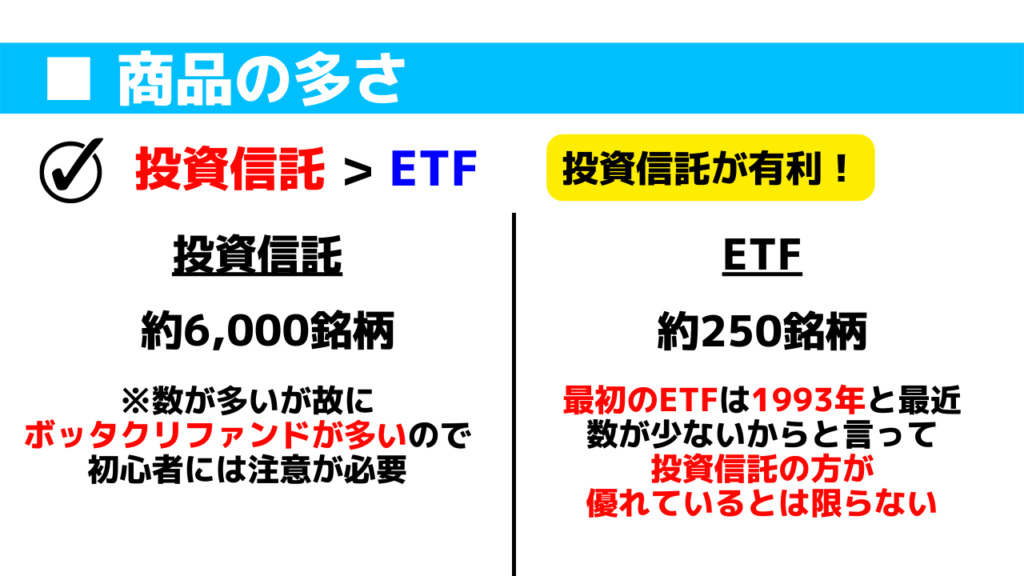

❺ 商品の多さ

商品の多さという観点から言えば、投資信託の方が有利になります。

数の多さという意味では、投資信託はETFの30倍近く存在します。

ただし、数が多いからといって優れているというわけでなく、投資信託では数が多いがゆえに手数料が高いボッタクリファンドが多いので、初心者の方には注意が必要です。

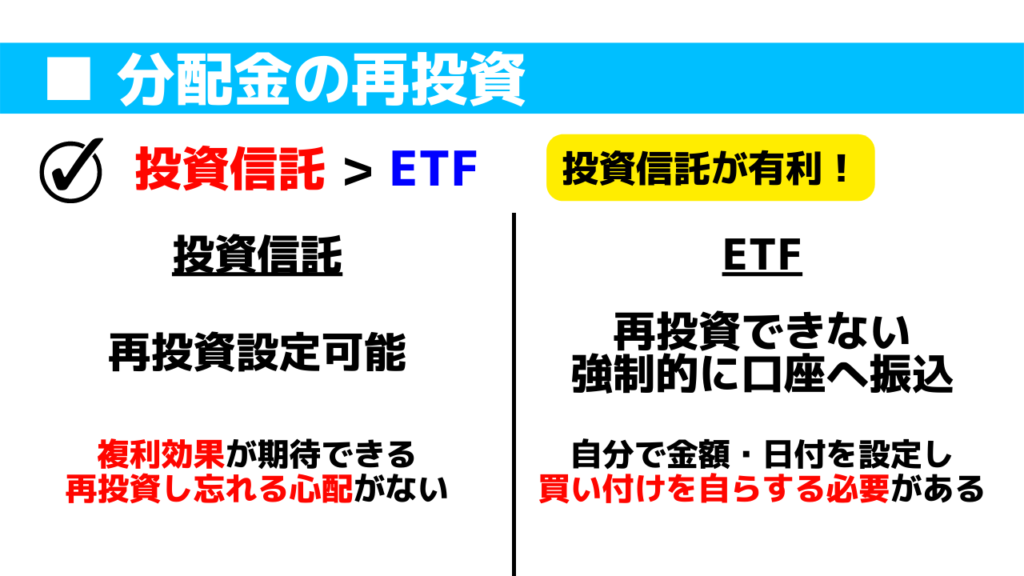

❻ 分配金の再投資

分配金の再投資という観点から言えば、投資信託の方が有利になります。

投資信託の場合、購入時に分配金を受取るか、再投資に回すか、どちらかを選択する必要があります。

再投資を選択した場合、効率よく資産の拡大を図ることができます。

利子に利子がつくような複利効果を期待することができますし、勝手に再投資してくれるので忘れる心配が全くありません。

また、再投資する際には、購入手数料がかからないので、その分、複利効果がより一層高まります。

一方で、ETFの場合、基本的に再投資することはできません。

強制的に口座へ振り込まれるのです。

したがって、分配金を再投資したい場合、自ら金額と日付を設定して買付をする必要があります。

さらに、購入する度に手数料が発生してしまうので、投資信託に比べて若干不利になります。

ただし、一部の証券会社ではETFでも再投資することが可能です。

私が使っている「Firstrade証券」では、DRIP配当自動再投資と言われる設定をすることができるので、投資信託のように再投資設定することが可能です。

さらに、Firstrade 証券では分配金が 1 株価格に満たない場合でも再投資することが可能です。

Firstrade証券については、以下の記事で解説しているので参考にしてみて下さい。

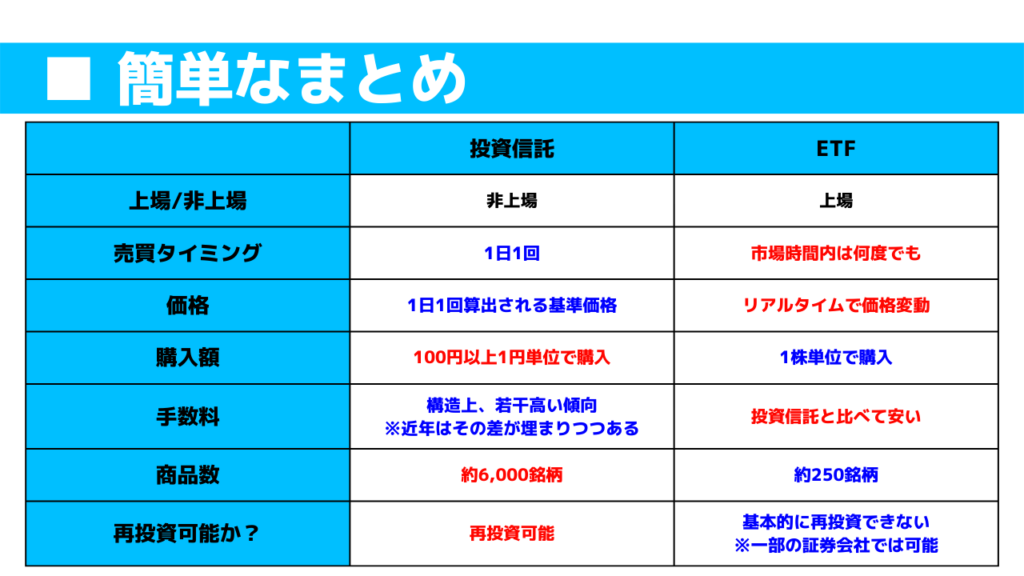

そして、これらの❶~❻をまとめたのが以下の表です!

各商品の特徴を見て、購入するかどうかを判断すると良いと思います!

さて、ここまで投資信託とETFの違いやメリット・デメリットを各項目で解説してきました。

最後に、これらの商品をおススメできる人について解説してきます!

投資信託をおススメできる人

ずばり、投資信託をおススメできる人は、「まさにこれから投資を始めようとしている人」です!

理由は、以下の4つです。

❶ 購入タイミングを考える必要がない

❷ 小額から投資が可能(100円~)

❸ 色々な商品を試すことができる

❹ 非課税制度(iDeCoやNISA)を利用

❶について、投資信託の場合は 1 日 1 回、基準価格と言われるものが決まります。

一方、ETF の場合は、刻一刻とリアルタイムで価格が変動します。

したがって、これから資産運用を始めようと思っている初心者の方にとってみれば、1 日に 1 回しか変わらない基準価格をもとに購入するか否かの判断をするので迷いがありません。

ETF の場合は、常に変動しているので、そもそもどの値段で買うのか、あるいはいつ買うのか、そのようなことを考えた上で購入する、というハードルを越えなければなりません。

選択肢が増えれば増えるほど、判断には時間を要します。

ですので、そのような迷う要素が少ない投資信託が、初心者の方にとって大変購入しやすい商品になります。

また、いちいち購入する価格やタイミングを自分で図る必要がないので、利益を取り損ねるような機会損失を防ぐこともできます。

❷について、投資信託の場合は、100 円以上 1 円単位で購入することができます。

つまり、購入したい額だけ入力すれば良いだけになります。

一方で、ETF の場合、1株あたりの購入となりますので、ETFの最小単位株数で購入する必要があります。

したがって、あまり資金がなかったり、そこまで多くの資金を最初から投じたくない人にとっては、投資信託が有利になります。

100 円から投資することができるので借金のある人以外は、生活防衛資金などは気にせず手軽に始めることができるのが、投資信託の良いところになります!

❸について、ETF に比べて、投資信託の数はかなりあるので、手数料などの点に気を付ければ、色々な商品を試して投資の経験値を上げることができます。

少額で色々な商品を試せるので、大きなリスクを背負う必要も全くないので、少ない資産で投資の経験を積み上げることができます。

❹について、iDeCoや NISA などの非課税制度で取り扱っている投資信託が充実しているという点です。

幅広く色々な商品が用意されているという点と繋がりますが、iDeCoなどの非課税制度では、投資信託の方が対象となる商品の選択肢が多くあります。

また、iDeCoではそもそも投資信託と定期預金、保険が対象となっているので ETF を利用することはできません。

つみたて NISA は、ETF も対象内ですが、対象商品が限定的です。

ETFをおススメできる人

ずばり、ETFをおススメできる人は、「これから少しずつ株取引に慣れていきたい人」です!

理由は、以下の2つです。

❶ 購入タイミングを自分で図れる

❷ 高配当株投資を手軽に初めることができる

❶について、購入タイミングを自分で図れるというのはETFの良いところです。

初心者にとっては、ここがデメリットになりますが、これから少しずつ色々な資産運用をしていきたいと思っている人にとってはメリットになります。

リアルタイムで価格が変動しているので自分の買いたい値段で注文をする指値注文や、いくらで約定してもいいからとりあえず購入する成り行き注文など自由に設定することができます。

少なくとも自分の投資ポートフォリオに、個別銘柄を組み入れたい人は、このような注文方法に慣れておく必要があります。

刻一刻と変わる売買テーブルを見て、どの値段で入れるのか、成り行きでもいいから注文するのか、このような経験は、これから投資を頑張っていきたいと思っている人にとってはすごく有益ですよね!

❷について、高配当株投資を手軽に始めることができます。

前章では、投資信託の商品数は、ETF を大きく上回るとお伝えしましたが、高配当に関しては、ETF のほうが優良な商品は非常に多いです。

私がおススメできる高配当ETFは、以下に示す商品です。

上記に挙げた分配利回りは最低でも3%前後です。

つまり、100万円分購入すれば、1年間に3万円の配当金が支払われる計算です。

さらに、VYMやHDVなど値上がりによるキャピタルゲインも期待できますので、キャピタル・インカムゲイン、どちらの利益も享受することができます。

実際に、私のポートフォリオの中には、上記の一部のETFを組み込んでいます。

少し話はそれましたが、以上の2つの理由により、「ETF」は「これから少しずつ株取引に慣れていきたい人」におススメできます!

さいごに

いかがでしたでしょうか?

ここまで両者について、詳しく解説してきましたが、正直、それでもどちらにしようか迷うと思います!

その場合は、迷わず両方とも購入してしまいましょう!

少額であれば、最悪の場合に触れてもダメージは少ないし、何より投資感覚を身に付けるには、実際に購入してみるのが一番だからです。

どちらの商品が自分に合うのか、実際に行動してみないと分からないので、少額から始められるリスクの少ない投資手法から始められることを強くお勧めします!

今回の記事では、「投資信託」と「ETF」、それぞれの特徴や違い、そしておススメできる人について解説しました。

それでは、またお会いしましょう!

コメント