どうも、Yuma(ユーマ)です!

皆さんは、iDeCo(個人型確定拠出年金)をやっていますか?

私の周りには意外と多くの人が利用されていますが、私個人としてはやっていません。

もちろん、大きな節税メリットはありますが、私にとってデメリットの方が非常に大きいです。

そこで、今回の記事では、私がiDeCoをやらない理由について解説していこうと思います!

この記事を読めば、

・iDeCoの概要

・メリットとデメリット

・私がiDeCoをやらない理由

が分かります。

それでは、どうぞ!

iDecoをやらない理由

私がiDecoをしない理由、ズバリ結論から言います。

たしかに、iDeCoのメリットである節税効果は非常に大きいものがあります。

しかしながら、それを打ち消すくらいのデメリットも存在します。

具体的な説明をする前に、iDeCoの概要を簡単に説明します。

iDecoとは一体何?

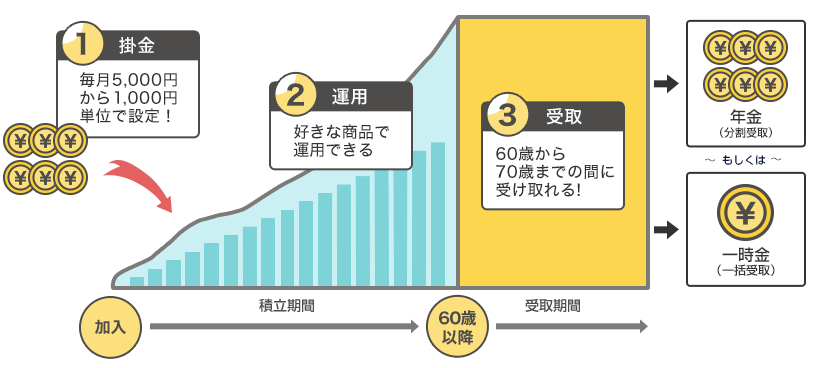

iDeCo(イデコ)とは、

拠出した掛金を、自分で運用し、資産を形成する年金制度

であり、強制ではなく任意で加入する制度です。

毎月の掛金は、最低5,000円から1,000円単位で設定することができ、会社員の方であれば月に最大23,000円を拠出することができます。

ただ単に積立てるだけであれば、個人でやるのと何ら変わりはありませんが、以下のメリットを享受できます。

1つずつ説明していきます。

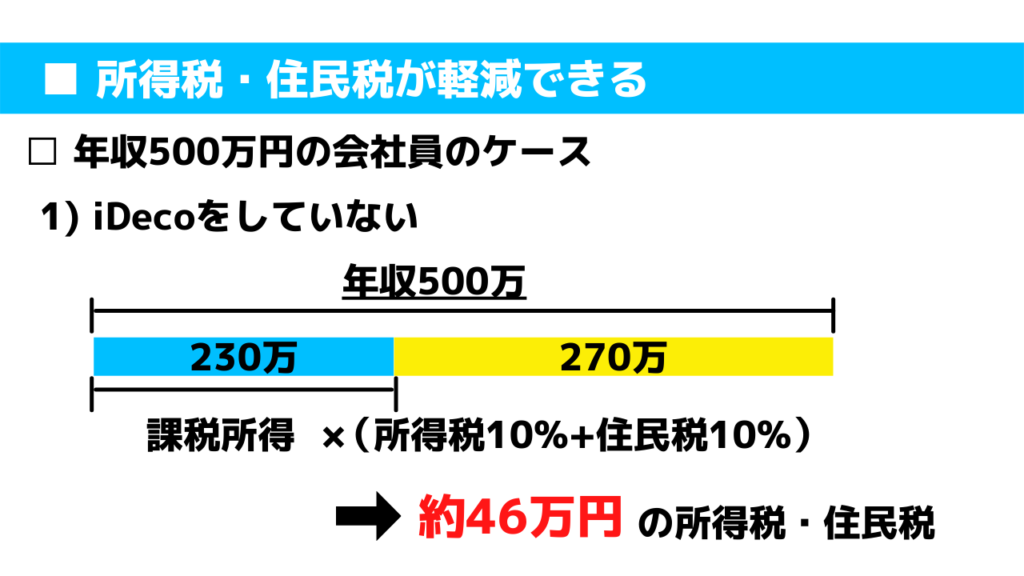

❶ 所得税や住民税の負担が軽減

掛金が全額所得控除になるので、年収が高ければ高いほど節税効果が見込めます。

所得税や住民税は、額面の年収から様々な控除を引いた「課税所得」に応じて税率が決定され、算定されます。

所得税であれば、累進課税といってその額が大きければ大きいほど税率は高く設定されています(最大45%)。

一方、住民税は一律10%です。

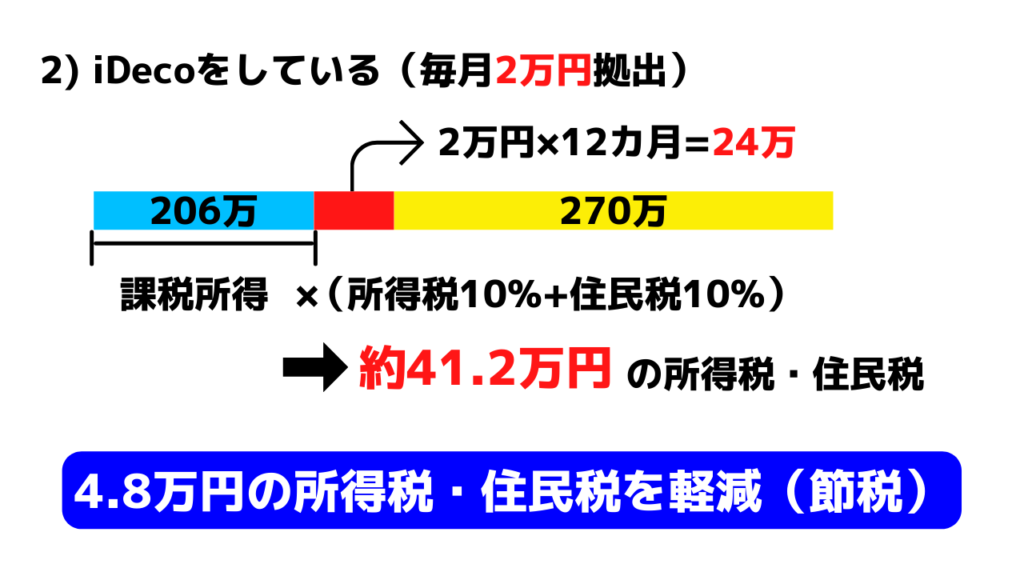

仮に、年収500万の会社員の人が、iDeCoを使って毎月2万円を拠出した場合の節税額を算定してみます。

上記のように、iDeCoで拠出した掛金は全額所得控除になるため、課税所得が圧縮され、約4.8万円の所得税と住民税を軽減できます。

❷ 運用益は非課税

通常、金融商品を売却すれば、運用益に課税されますが(源泉分離課税20.315%)、iDecoであれば非課税です。

本来税金として納めなければいけないお金を、再度運用に充てられます。

複利効果も相まって、資産を増やすことができるため、かなりお得なルールです!

❸ 受取時にも税制上のメリットがある

60歳になった時、これまで積み立て、運用してきたお金は、年金か一時金として受け取ることができます。

年金として受け取る場合は公的年金等控除、一時金の場合は退職所得控除の対象となります。

そのため、これらの控除を所得から差し引いて、税負担を軽くすることができます。

このように、iDeCoを利用すると、掛金全てが所得控除(入口部分)になり、売却益等に対する税金はゼロ(運用中)、そして受取時に税制上のメリット(出口部分)があります。

私がやらない理由の深堀り

これまでお伝えしたメリットを考えたとしても、私にとってはデメリットが大きすぎるため、iDecoを利用していません。

資金拘束力が高い

原則として、これまで拠出してきたお金は、60歳になるまで引き出すことができません。

個人的には、これが最も大きいデメリットだと感じています。

私は現在31歳ですが、向こう29年間、1円たりとも引き出せないというのはかなりキツイです。

何が起きるか分からないのが人生です。

もしかしたら、身内に不幸が起きて、ある程度まとまったお金が必要になるときだってくるかもしれません。

もちろん、本人が死亡した場合や、ケガや病気で障害を負った場合は引き出せるようですが、その他の理由で引き出すことはできません。

手数料が発生する

iDeCoには、主に3種類の手数料が発生します。

| 加入手数料 (新規加入時) | 運用期間中 | ||

| 収納手数料 | 事務委託手数料 | 口座維持手数料 | |

| 2,829円 | 月額105円 | 月額66円 | 月額171円 |

加入手数料とは、iDeCoを始めるときに発生する手数料です。

iDeCoを始める時は、まず証券会社を選ぶ必要があります(SBI証券や楽天証券など)。

その際に発生するのが加入手数料で、2,829円になっています。

そして、運用期間中にも手数料が発生します。

収納手数料・事務委託手数料・口座維持手数料と手数料のオンパレードですね(笑)。

これらで、合計約400円です。

しかも、これら3つの手数料は、掛金を拠出している間は毎月かかります。

年間約5,000円、30年にすると約6万円もかかる計算になります。

たかが400円、されど400円です。

節税できる部分で十分に相殺できるとは言っても、毎月手数料を払い続けなければなりません。

特別法人税の復活するかも

特別法人税とは、企業年金の資産に対して課税される税金です。

税率は1.173%となっており、掛金の資産額に対してこの税率がかかる計算です。

ポイントなのは、運用益ではなく資産額ということです。

正直、これは高すぎです…。

資産運用をしたことがある方ならそう感じていただけると思いますが、100万円を運用していて毎年11,730円を特別法人税として納める必要があるということです。

幸いなことに、現在のところ特別法人税は凍結されていますが、いつ復活するか分かりません。

仮に復活となった場合は、一時的に拠出しているお金を引き出せるなどの優遇策は出してくると思いますが、正直それも分かりません。

いつ復活するか分からない税金にビクビクしながら、資産を運用するなんて絶対にしたくはありませんよね。

海外移住者にとっては厳しい制度…

これは特殊ケースになると思いますが、海外移住者にとってiDeCoは優しくないようです(笑)。

海外移住者(国内非居住者)になった場合、新たな掛け金の拠出ができなくなります。

そして、今まで積み立てた資産だけで運用をする運用指揮者となる必要があります。

ただし、国内の会社に雇われながら海外赴任をする人が厚生年金に加入した場合、あるいは短期就労(5年未満)の場合は、その限りではないようです。

しかしながら、私のように現地の法人で働く人は、当然iDeCoでは新たな拠出もできませんし、仮にできたとしても所得控除のような税制上の恩恵を受けることもできません。

新たな拠出ができないばかりか、上記でお伝えした手数料(事務委託手数料66円と口座維持手数料171円)が毎月発生することになります。

さいごに

今回の記事では、私がiDeCoをやらない理由について解説しました。

もちろん、メリットもたくさんあるので、iDeCoを選ぶか選ばないかは個人の選択肢になると思います。

資産運用に対する価値観は、人それぞれ異なります。

あくまで資産運用に回すお金は余剰資金であり、これから先絶対に資金は引き出さない。と思っていらっしゃる方は、相当の節税効果がありますのでやった方が良いと思います。

大切なのはメリット、デメリットをしっかり理解して、自分の価値観と照らし合わせて判断していくことです。

それでは、またお会いしましょう!

コメント