どうも、Yuma(ユーマ)です!

皆さんは、海外移住するとしたら国民年金に入りますか?それとも、入らないですか?

国民年金は、日本国内に住んでいる間は加入が義務付けられていますが、海外で暮らしていく場合、加入は任意になっています。

そこで、今回の記事では、海外移住後でも国民年金に加入するほうが良いのかについて解説していこうと思います!

この記事を読めば、

・国民年金の概要

・国民年金の投資的な考察

・私が国民年金に加入するか否か

が分かります。

それでは、どうぞ!

年金とは?

年金の種類

一口に年金と言っても、様々なものが存在します。

1階建て~3階建て構造なんて言われたりしますが、図にするとこんな感じです。

ざっくり言うと、会社員の方は「厚生年金」と「国民年金」、自営業やフリーランスの方は「国民年金」に加入することが義務付けられています。

そして、今回のお話は、1階建て部分の「国民年金」についてです。

国民年金の概要

国民年金は、3つの年金で構成されています。

・老齢基礎年金

・障害基礎年金

・遺族基礎年金

老齢基礎年金とは、原則65歳から支給されるもので、年間で約78万円を受給できることになっています。

また、障害基礎年金や遺族基礎年金とは、病気やケガで障害が残った場合や、被保険者が事故等で亡くなってしまった場合に遺族に支払われる年金のことを言います。

「将来は年金もらえない!」とよく耳にしますが、それは「老齢基礎年金」の部分のことです。

国民年金に加入すると、

・20歳~60歳の40年間支払う必要がある(480か月分)

・保険料は、月額16,590円(令和4年度から)

各条件を満たした場合に受け取れる金額は、

・65歳から支給が開始され、年間で満額約78万円(老齢基礎年金)

・病気やケガで障害が残った場合、年間で最大約100万円(障害基礎年金) ※1

・死亡した場合、一律で約78万円(遺族基礎年金) ※2

※1 障害等級でよります

※2 配偶者のみの場合は支給されず、子の人数によって支給額が増額

となっています。

日本国籍を持っている人は法律で国民年金への加入が義務付けられている一方で、日本国内ではなく海外移住者になった場合、国民年金への加入は任意になります。

つまり、会社員で海外へ転勤になったり海外移住をする場合は、国民年金に加入するか否かは自分で選択することになります。

もし海外に住むとなった場合、国民年金を払い続けた方がお得なのか?あるいは損なの?

次章では、国民年金の支払額と受給額を実際に算定して、投資的観点で考察していきたいと思います。

国民年金の投資的考察

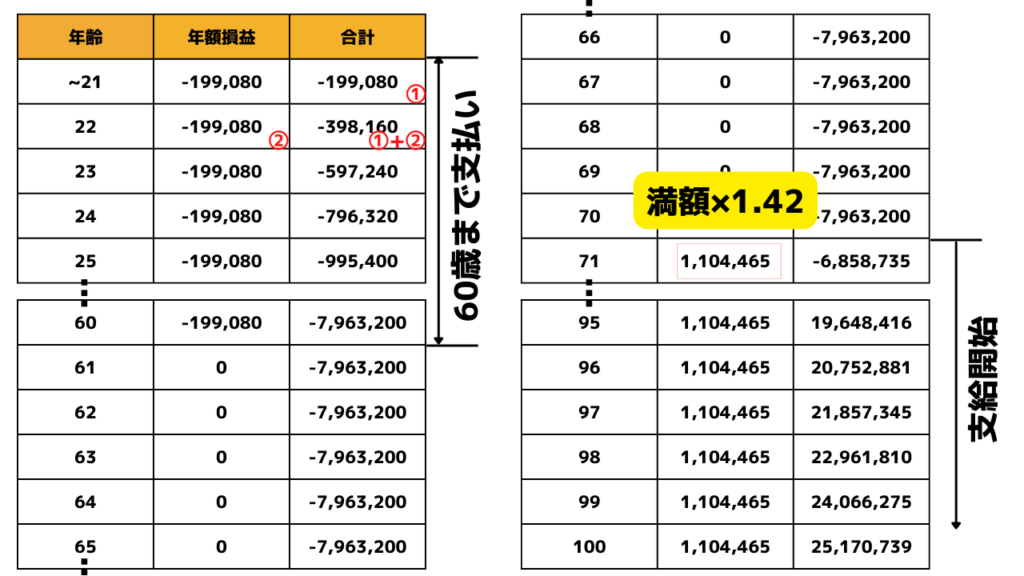

まずは、条件整理をします。

・20歳~60歳まで月額16,590円を支払う※1

・65歳から支給が開始され、月額64,816円(年777,792円)を受け取る(※2)。なお、60歳から受取る場合は満額から30%減額、70歳から受け取る場合は42%増額されるものとする。

※1 令和4年度からの実績で、保険料が40年間変わらないものとして設定

※2 令和4年度からの実績で、受取り金額が40年間変わらないものとして設定

なお、ここで考察するのは「老齢基礎年金」で、障害をおったり死亡した場合に受け取れる障害基礎年金や遺族基礎年金は考慮していません。

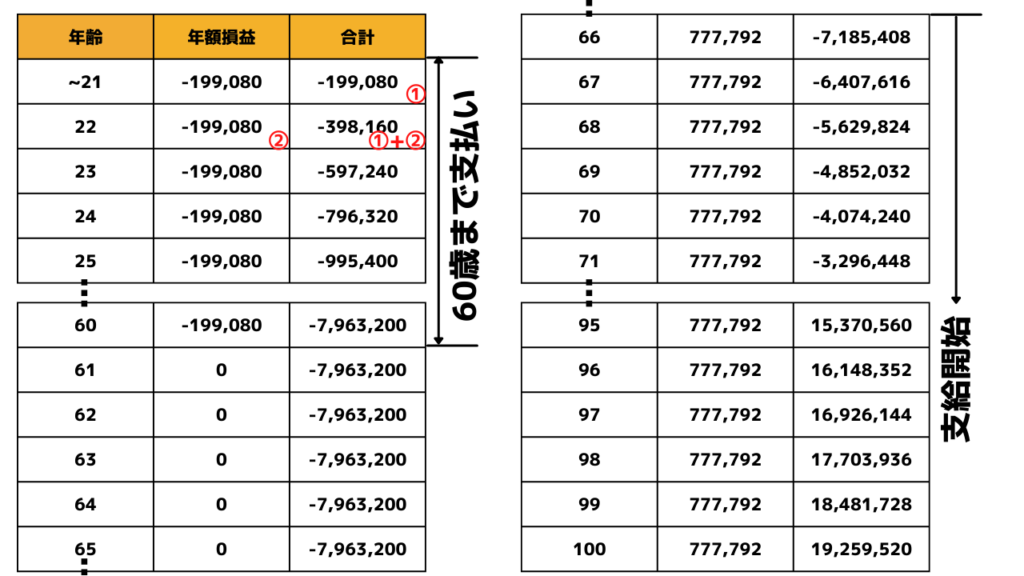

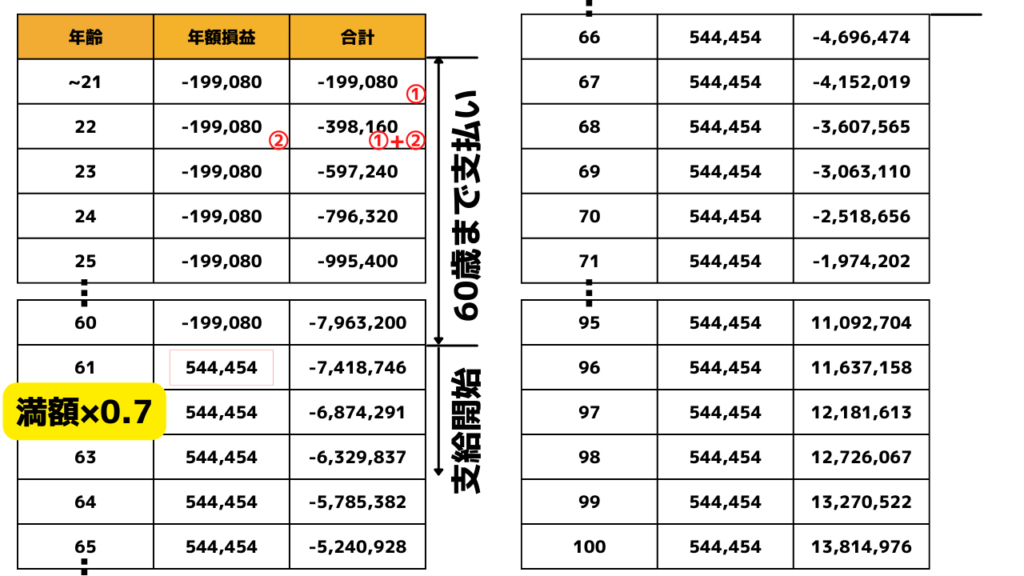

上記の前提を基に、表にしてみます。3パターンで計算しています。

原則は65歳から支給開始ですが、繰り下げ受給や繰り上げ受給が可能です。

60歳から繰り上げ受給した場合、65歳から貰える満額の30%減になってしまいます。

一方、70歳まで繰り下げ受給した場合、65歳から貰える満額の42%増になります。

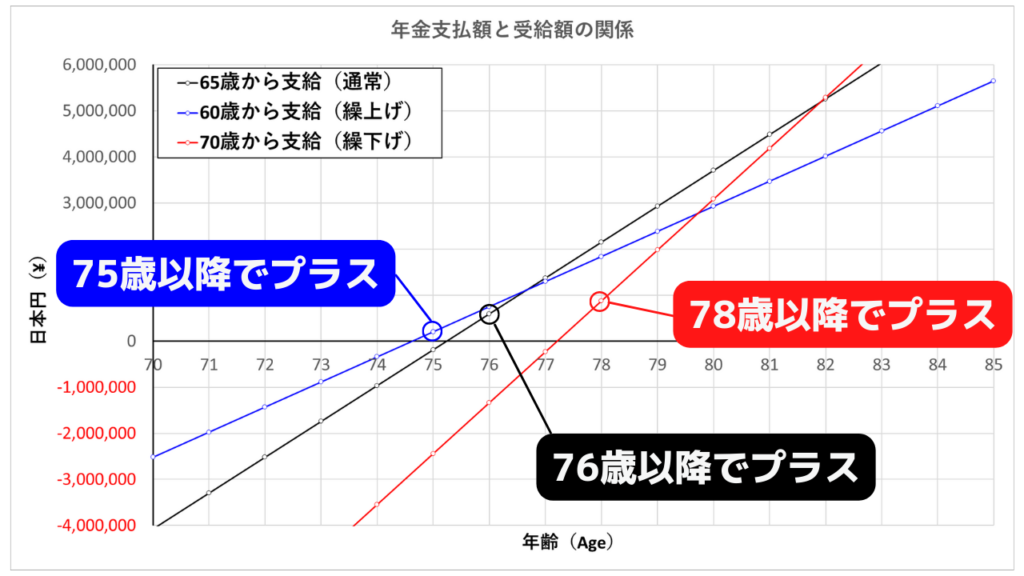

これらの表をグラフにしたのが以下です。

縦軸が額、横軸が年齢です。

20歳から60歳までは月額16,590円を支払っているのでマイナスとなり、支払い総額は約796万円となります。

65歳から支給される場合は、年に約77万円を受け取ることになるため、65歳以降からプラスされていきます。

そして、何歳の時点でトータルの収支がプラスに転じるかを示したのが以下のグラフです。

・65歳から支給の場合:76歳以降でプラス

・60歳から支給の場合:75歳以降でプラス

・70歳から支給の場合:78歳以降でプラス

ということになります。

参考までに、もし国民年金を納めず、その保険料を毎月株式投資に積立てた場合も算定してみます。

・年利5.0%で運用した場合:25,251,260円

・年利4.0%で運用した場合:19,674,387円

・年利3.0%で運用した場合:15,461,209円

・年利2.0%で運用した場合:12,265,323円

・年利1.0%で運用した場合:9,829,622円

ということになります。さすが複利効果ですね。年利5.0%の場合、約2500万円になります。

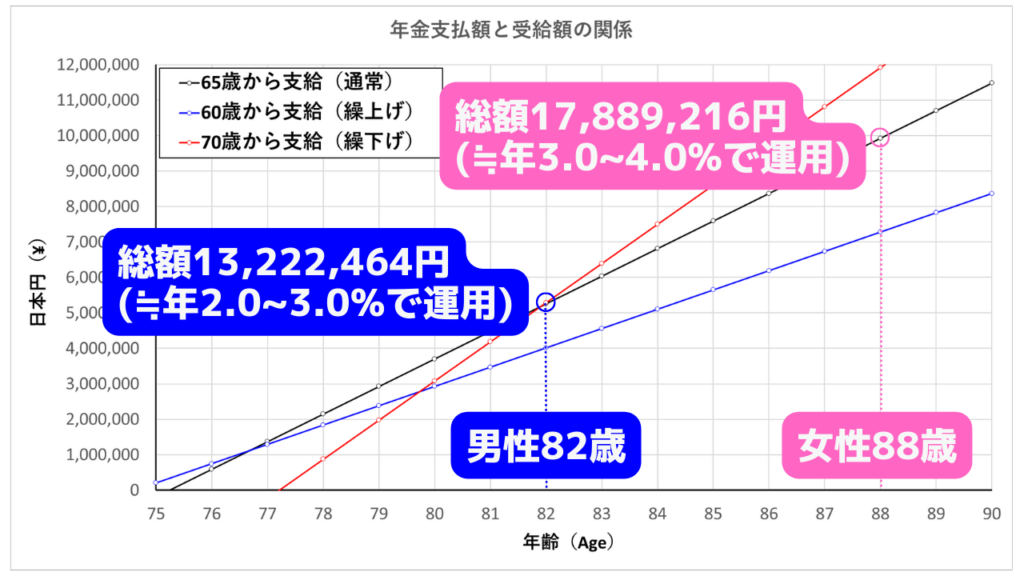

株式投資での運用額と年金総支給額との関係性は?

・男性の平均寿命82歳まで生きた場合の総支給額:13,222,464円(≒年2.0~3.0%で運用)

・女性の平均寿命88歳まで生きた場合の総支給額:17,889,216円(≒年3.0~4.0%で運用)

2020年の男性の平均寿命が82歳、女性の平均寿命が88歳ということで、この年齢をベンチマークに確認してみました。

すると、老齢基礎年金として受け取れる総支給額は、男性の場合で年2.0%~3.0%、女性の場合で年3.0%~2.0%の株式投資で運用した場合と同等であるということが分かります。

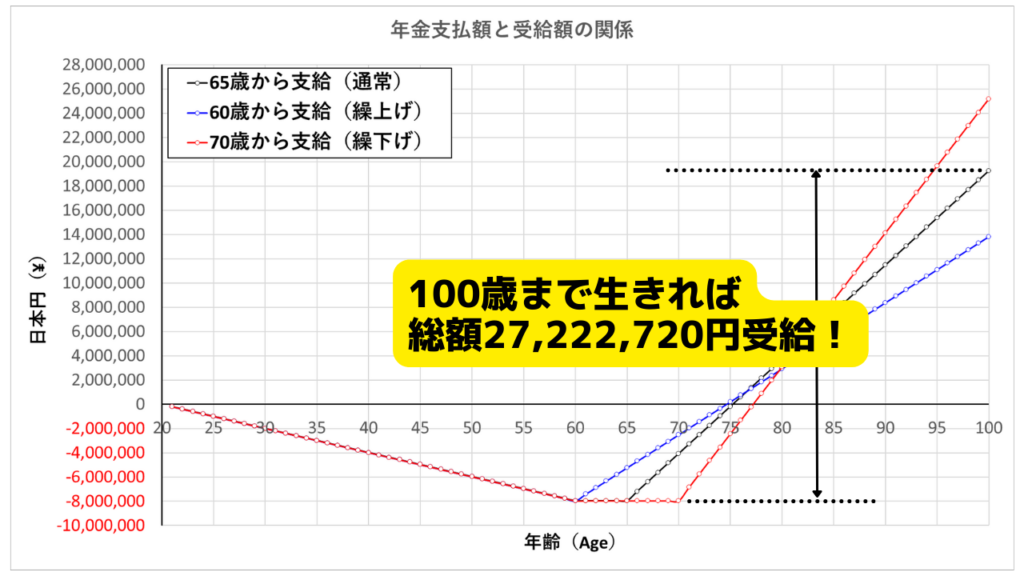

参考までに、100歳まで生きることができれば、総額2,700万ということで5.0%を超える年利で運用したのと同等であるということになります。

ここまで簡単にまとめると、

・20歳~60歳まで月額16,590円を支払うと、総支払額は7,963,200円

・65歳から支給を受ける場合、年間に受け取れる額は777,792円

・60歳、65歳、70歳から支給を受けても、70歳後半まで生きればトータル収支がプラスとなる

・国民年金保険料を払わず、株式投資に回した場合、

男性の平均寿命82歳まで生きれば、年2.0%~3.0%で運用したのと同等の額が受給できる。

女性の平均寿命87歳まで生きれば、年3.0%~4.0%で運用したのと同等の額が受給できる。

※ 65歳から支給を受けた場合との比較

私は国民年金に…!

ここまで踏まえて、私が出した結論がコチラです。

海外移住しても、国民年金には入ります!

国民年金は投資商品ではなく、あくまで保険です。

保険として見た場合、年に2.0%~3.0%で株式投資した場合と同等の額を受給できるというのはすごく魅力的です。

しかも、自分が何歳まで生きるか分かりません。もちろん、明日死ぬ可能性もありますが、その確率は低いでしょう。

長生きするリスクというのは、お金とセットで必ず考えておく必要があります。

自分の命が尽きるまで生涯にわたって支給され続けますし、障害基礎年金や遺族年金も付いてきます。

ちなみに、毎月支給される額はインフレ率も考慮されているので、インフレにより相対的に受け取る額が減少するということもありません。

以上より、私は国民年金に入るという結論に至りました。

なお、国民年金について良い事ばかりをお伝えしてきていますが、以下のことにご注意ください。

実際に令和4年度から支給される月額64,816円は、1年前と比べて0.4%減少しています。

つまり、これからも値上がりすることはなくても、値下がり続ける可能性の方が非常に高いです。

これらを総合的に判断して、国民年金に入るか、入らないかの選択をしていきたいですね。

さいごに

今回の記事では、海外居住者になった場合の国民年金保険の加入の是非について解説しました。

これから年金受給額が減ることは間違いありませんが、現時点でリスクとリターンの見合った悪くない商品だと個人的には思います。

大切なことは、国民年金の内容をしっかり把握したうえで、国民年金に入るか入らないかの判断をすることです!

それでは、またお会いしましょう!

コメント

コメント一覧 (1件)

[…] 国民年金に入る?入らない?【海外移住後の選択】 […]