どうも、Yuma(ユーマ)です!

私は現在、2022年末に家族(嫁・娘)とマレーシアへ移住するために準備を進めている30代男です!

突然ですが、皆さんは「FIRE」という言葉はご存じでしょうか?

FIREとは、

Financial Independence, Retire Early(経済的自立 / 早期リタイア)の頭文字になります。FIREという言葉は、アメリカ発祥ですが、近年では多く日本人の方が目標にしている概念でもあります。

この記事を執筆している2022年現在では、この言葉もかなり浸透していると思います。

「FIRE」と一口に言っても、様々な種類が存在します。

FIREの種類については、以下の記事で解説しています。

そして、このFIREの中で、最も難易度が低いのが「Coast FIRE」です。

「Coast FIRE」であれば、年齢にもよりますが「約2,500万」で達成することが可能です。

そこで、今回の記事では、FIREの中で最も難易度が低い「Coast FIRE」について解説します。

なお、この「Coast FIRE」については多くの記事や動画で紹介されていますが、一部間違った情報も散見されます。

したがって、正しい情報をお伝えするために、FIREの発祥地であるアメリカのニュース記事等を参考にして本記事を作成しました。

この記事を読めば、

・FIREの一般的概要

・Coast FIREのメリット・デメリット

・Coast FIREを達成するための必要資産

・Coast FIREを達成するために必要な最低資産

が分かります!

さらに、当記事では、私が作成した「Coast FIREシミュレーション」と「Coast FIRE number早見表」を無料配布しているのでご覧ください!

それでは、どうぞ!

そもそもFIREとは?

FIREの概要から簡単に説明します!FIREとは、以下の頭文字を取った造語です。

Financial Independence, Retire Early(経済的自立 / 早期リタイア)(=FIRE)

つまり、早期に経済的自立をすることで、生活のために労働するという生き方から解放されることを指します。

ここ数年の日本でも、この「FIRE」という言葉は大きく浸透しています。

もともとこの考え方はアメリカが発祥の地ですが、今ではアメリカだけでなく、多くの国々で「FIREムーブメント」として広がっています。

長年にわたり不況の続いている日本もその例外ではなく、

という考え方に日本国内でも大きな関心が高まっていることは事実です。

RE(早期リタイヤ)はともかくとして、FI(経済的自立)の魅力は何と言っても「働くことを選択できる」点にあります。

通常であれば、日々の生活費、あるいは将来の出費を賄うために働いている方がほとんどです。

経済的自立を達成すれば、そのような目的の労働からは解放されます。

働かなくてもOK!働いてもOK!

それらを選択できるということは、精神的にも相当のゆとりが生まれることでしょう。

ここまでFIREの基本的な概念について説明してきました。次は、FIREの種類と「Coast FIRE」の具体的な内容に移っていきます!

FIREの種類とは?

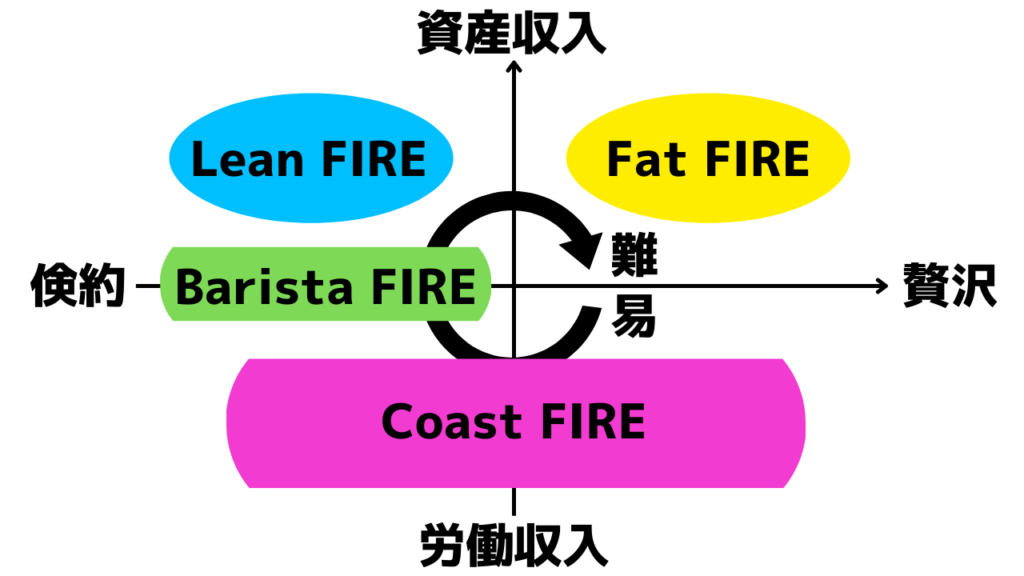

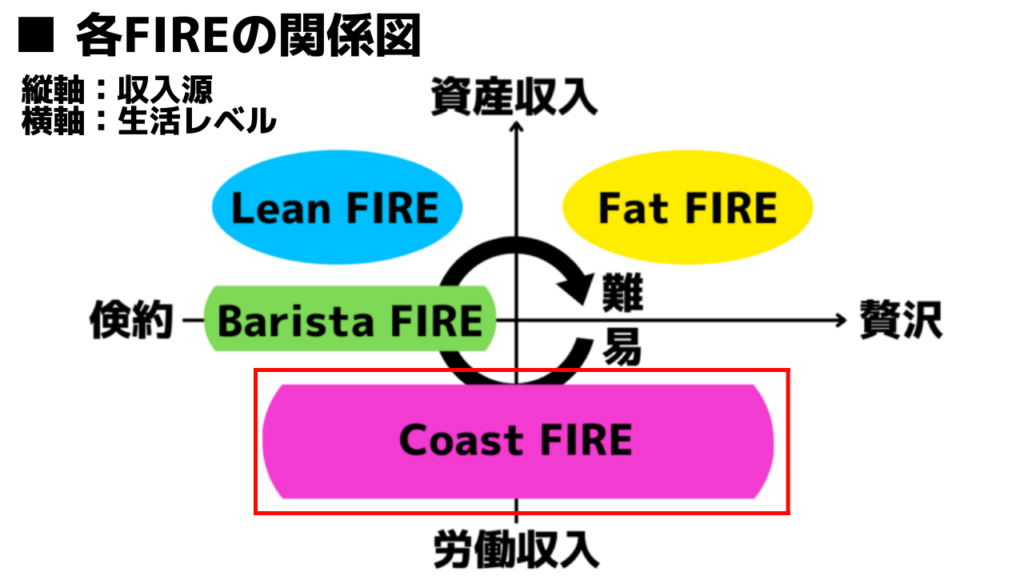

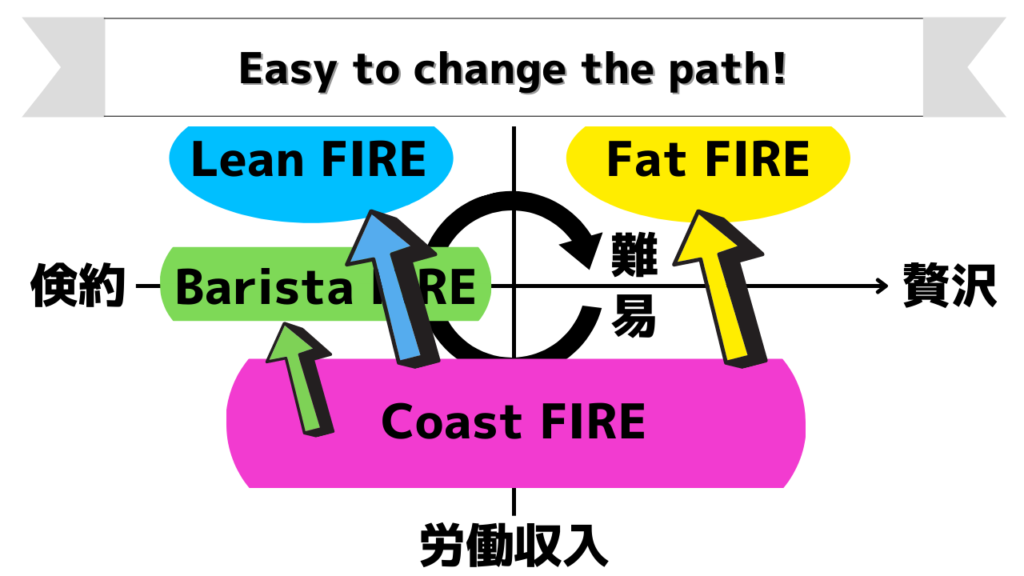

大きな魅力のあるFIREですが、「FIRE」には大きく4つの種類が存在します。

・Lean FIRE(リーンFIRE)

・Fat FIRE(ファットFIRE)

・Barista FIRE(バリスタFIRE)

・Coast FIRE(コーストFIRE)

そして、これらのFIREを図で表現するとこんな感じです。

縦軸が「収入源」、横軸が「生活レベル」です。

そして、右下から左回りに、それぞれのFIREの「難易度」を示しています。

収入源の観点で言えば、

・100%の資産収入で生活を営む:Lean FIRE、Fat FIRE

・〇%の資産収入+〇%の労働収入で生活を営む:Barista FIRE

・100%の労働収入で生活を営む:Coast FIRE

※ 資産収入とは、株式取引の譲渡益や配当金などの収入を示す。

生活レベルの観点で言えば、

・必要最低限 and 贅沢品を嗜めるレベルの生活水準:Fat FIRE

・必要最低限の生活を営めるレベルの生活水準:Lean FIRE、Barista FIRE

・必要最低限 or/and 贅沢品を嗜めるレベルの生活水準:Coast FIRE

そして、難易度では、

Fat FIRE > Lean FIRE > Barista FIRE > Coast FIRE

の順番で達成が難しいです。

その他の項目を含めて表にまとめたのがコチラです。

| FIREの種類 | Fat FIRE | Lean FIRE | Barista FIRE | Coast FIRE |

| 収入源 | 資産収入 | 資産収入 | 資産収入+労働収入 | 労働収入 |

| 生活レベル | 裕福 | 倹約 | 倹約 | 裕福or倹約 |

| 難易度 | 難 | やや難 | やや易 | 易 |

| 労働形態 | 労働しなくて良い | 労働しなくて良い | アルバイト等 (週5日未満) | フルタイム |

| 早期リタイヤ | 〇 | 〇 | 〇 | × |

| 必要資産 | 1億円以上 | 5,000万円~ | 3,000万円~ | 2,500万円~ |

それぞれのFIREの特徴については、以下の記事でまとめていますので確認してみてください。

様々なFIREが存在していますが、どのFIREが一番自分に合っていますか?

それでは、次章より「Coast FIRE」の全体概要の解説をします!

私は、昨年「Coast FIRE」を達成し、現在は海外移住に向けて準備をしています!

Coast FIRE(コーストファイヤ)とは?

Coast FIREの概要

Coast FIREとは、「普通以上」の生活水準レベルを、「100%の労働収入」で賄っているFIREです。

という状態のことを指します。

「Coast」という単語には、

苦労や努力なしに進む(=to progress or succeed without any effort or difficulty)

という意味があります。

Coast FIREに関する記事の抜粋は以下です。

Coast FIRE is when you have enough in your retirement accounts that without any additional contributions, your net worth will grow to support retirement at a traditional retirement age.

Coast FIREとは、リタイヤ年齢時に必要な資産の元本を作り、その後は一切の追加投資もせずに、リタイヤ年齢に達した時に十分な資産が形成されている状態である。

出展:https://walletburst.com/tools/coast-fire-calc/

ん?どういう意味?それじゃFIREじゃなくない?

と思われた方もいらっしゃると思いますが、ごもっともです(笑)。

Coast FIREをもっと詳しく言うと、

リタイヤ後に必要な資産を形成するための元本を用意した後は、一切の追加投資もせず、定年まで働き続けて、定年に達した時に経済的自立を達成している状態

のことを指します。

つまり、老後用のための種せんを作って、後は追加投資せず、株式運用で老後までに徐々に資産を太らせていくというスタイルのFIREです。

「Coast FIRE達成」とはどんな状態?

「Coast FIREを達成した!」とはどういう状態のことを指しているのか、具体的に数字を使って説明します。

リタイヤ年齢を60歳、リタイヤ後の年間支出を400万円とする場合を考えてみましょう。

年間支出400万円を賄うために必要な投資金額は、「4%ルール」に従って計算すると「1億円」ということになります。

4%ルールとは、年間支出を投資額の4%以内に抑えると、資産が目減りすることなく生活ができる

という考え方です。

上記の例では、年間支出400万円と想定しているので、4%で割り戻すと、1億円の投資元本が必要になるということが分かります。

上記の条件の場合、年間5%で運用していくとすると、30歳時点で「2,314万円」を投資をしておけば、複利の力で60歳時点では1億円になることが理解できます。

つまり、上記の例であれば「Coast FIREを達成した!」という状態は、

ということになります。

あくまで、FI(経済的自立)をするのはリタイヤ年齢である60歳の時です。

それに到達するための元本を貯めることができれば、晴れてCoast FIRE達成ということなのです。

Coast FIREの全体概要を頭に入れたうえで、メリット・デメリットを見ていきましょう!

Coast FIREのメリット

稼いだら稼いだ分だけ好きなことに使える

Coast FIREを達成すれば、日々の生活費の分だけ稼げばOK!ということになります。

つまりそれは言い換えると、「稼いだら稼いだ分だけ好きなことに使える」ということを意味します。

例えば、毎月給与(手取り)の2割を貯金・投資に回している人は、その2割は自分の好きなことに使うことができます。

自己投資に使ったり、バカンスなどの娯楽に使うのもOKです!

ストレスフリーの仕事へ転職できる

日々の生活費分だけ稼げばOK!ということは、これまでのようにガツガツ働いて、投資をするためのお金を稼ぐといった働き方から解放されます。

以下の記事は、上記のメリットに言及しています。

By reaching Coast FIRE, you can then stop saving and investing, which opens up options, such as enjoying more of your money in the present, changing jobs to one that might pay less but you enjoy more, switching to working part-time, or a combination of any of them.

CoastFIREを達成すれば、もはや貯金や投資はする必要がなくなり、様々な選択肢を与えてくれます。例えば、今あるお金を使ってもっと楽しんだり、給与は少ないけどもっと楽しめる仕事に転職したり、パートタイムに切り替えたり、それらを組合わせることだって可能なのです。

出展:https://financialalien.com/lean-coast-barista-and-fat-fire/#Lean_FIRE

つまり、これまで「家族や自分の時間を犠牲にして長時間労働で会社に奉仕するという働き方」から、「残業なしでホワイトな労働環境の職場へ転職(ダウンシフト)」が可能ということです。

当然給与は下がりますが、ストレスフリーの仕事へ転職することで、精神的な負担を圧倒的に減らすことができます。

まさに、私がこのパターンです。Coast FIREを達成したからこそ、残業が月に100時間以上を超える労働環境から抜け出すことができ、学生時代から夢見ていた「海外移住」や「海外の会社で働くこと」を実現することができました!

”今”という時間を犠牲にしない

FIREを目指す人の多くは、それを追い求めるがゆえに、

といった傾向になりがちです。

ですが、Coast FIREを達成すれば、そんなことはする必要がありません。

”未来”に経済的自立が確約されているからこそ、”今”という時間を存分に楽しむことができるということです。

株価暴落を静観することができる

これは資産収入に頼っていない「Coast FIRE」だからこそ可能な業です。

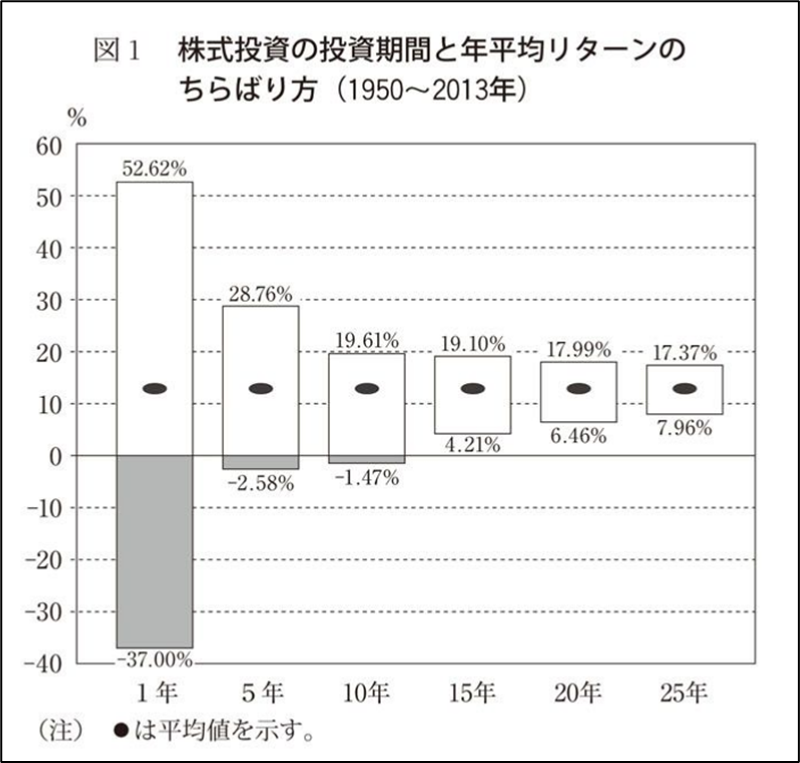

上記のグラフは、株式投資の投資機関と年平均リターンを示しています。

1年という短期間であれば、+52.62%とプラスになる可能性もあるし、-37.00%に暴落する可能性もあります。

一方で、15年以上の長期では、最も低いパフォーマンスでもプラスになっていることが分かります。

つまり、株価が暴落しようが、長期で見れば必ずプラスになることが分かっているので、傍観者として暴落を静観できるということです。

当然ですが、過去のデータがそうだから、未来はそうなるという確証はありません…!

しかしながら、資産収入に頼っているその他のFIREは違います。

Coast FIREとその他のFIREの決定的な違いは「資産を取り崩しているか否か」という点です。

その他のFIRE(Fat FIRE、Lean FIRE、Barista FIRE)は、資産収入から得られる売却益や配当金で生活費を賄っています。

株価が順調に右肩上がりの時でも、株価が大暴落している時でも、そんなことは構わず取り崩す必要があります。

暴落中での取り崩しは、予想以上に心理的ハードルが高いでしょう。

取り崩し率を低くして対応することもできますが、資産収入に頼っている以上、株価の暴落に少なからず心理的ダメージがあるはずです。

他のFIREへ移行しやすい

Coast FIREを達成しても、これまでのように現在の職場で働きつつ、入金力を高めたり、節約生活を続けることで余剰資金を投資に回すことができます。

そうすることで、Barista FIRE、Lean FIREなどその他のFIREを目指すことが可能です。

それを選択できるのが、Coast FIREのメリットの1つです。

ここまで「Coast FIRE」のメリットについて解説しましたが、いかがでしょうか?

FIREの醍醐味は、働くかor働かないかの選択肢を持てる点です。

一方で、Coast FIREではリタイヤ年齢まで労働から免れることができません。

しかしながら、「労働形態」は自由に選ぶことができるのです。

それが、Coast FIREの魅力だと感じています。

次は、Coast FIREのデメリットを解説します。

Coast FIREのデメリット

リタイヤ年齢まで働き続ける必要がある

老後まで働くことが前提のため、その他のFIREのように仕事を辞めることができません。

Coast FIRE達成に必要な資産は、その他のFIREに比べて最も少ないですが、リタイヤまでの速さは格段に遅いです。

老後は経済的自立を達成できていますが、それまで労働を継続する必要があるというのはデメリットと言えるでしょう。

そもそもCoast FIRE(早期リタイヤ、経済的自立)ではなく、Coast FI(経済的自立)なんですよね。このあたりのネーミングに関しては、修正する必要があると思います笑!

FIREした感じがしない

FIREを達成した!と聞くと、労働から解放されたイメージがありますが、Coast FIREを達成しても労働は継続する必要があります。

したがって、FIRE感が全くないのも事実です。

さらには、Coast FIREの知名度は、その他のFIREと比べてかなり低いです。

したがって、「Coast FIREを達成した!」と周りにいっても盛り上がりに欠けると思います。

以上が、Coast FIREのデメリットですが…

などと声が聞こえてきそうですが、それはごもっともです。

ただし、少なくとも私は「Coast FIRE」を実践していますが、全くの後悔はありません。

むしろ、今まで学生時代から夢見ていた「海外移住」や「海外で働く」ことができるのが今から本当に楽しみです!

ちなみに、Coast FIREを達成するのに必要な資産は、その他のFIREと比べて少なく、難易度は最も低いです。

そこで、次章では「Coast FIRE」達成に必要な資産額を解説していきます!

Coast FIRE達成に必要な資産額

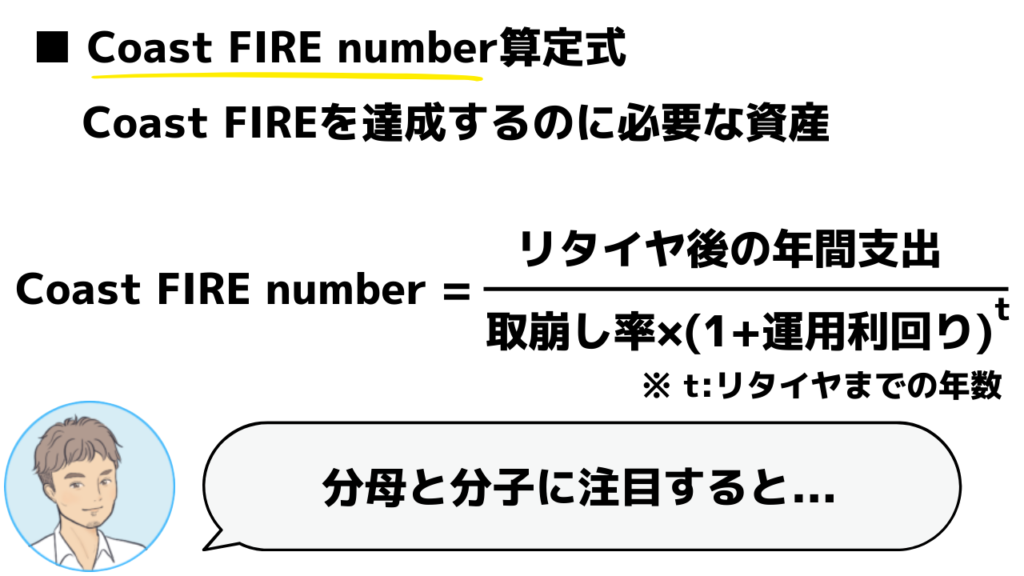

Coast FIREを達成するのに必要な資産額の計算式は以下です!

(以降、Coast FIREを達成するのに必要な資産額は、Coast FIRE numberと称します!)

❶リタイヤ後の年間支出…リタイヤ後、どのくらいの支出で暮らしていくか(年間単位)

❷取崩し率…どのくらいの比率で資産を取り崩していくか(年間単位)

※「4%ルール」に従って設定するのが良い。

❸運用利回り…株式を年間どのくらいの利回りで運用していくか

❹リタイヤまでの年数…現在の年齢からリタイヤ時の年齢までの年数

簡単なイメージを持ってもらうために、いくつかのパターンで算定してみます!

| Aさん | Bさん | Cさん | |

| 現在の年齢 | 30歳 | 40歳 | 40歳 |

| リタイヤ時の年齢 | 60歳 | 60歳 | 60歳 |

| リタイヤ後の年間支出 | 300万円 | 300万円 | 500万円 |

| 取崩し率 | 4% | 4% | 4% |

| 運用利回り | 5% | 5% | 5% |

| リタイヤまでの年数 | 30年間 | 20年間 | 20年間 |

「Aさん」のケース

必要な資産額=300万円 / [ 4%×( 1 + 5%)^(30年間)] = 17,353,309円

※出展:https://walletburst.com/tools/coast-fire-calc/

Aさんのケースでは、リタイヤ後の年間支出を300万円とした場合、Coast FIREを達成するには約1,735万円の資産が必要であることが分かります。

若ければ若いほど、複利の力を使って資産拡大を図りやすいので、少額で済みますね!

「Bさん」のケース

必要な資産額=300万円 / [ 4%×( 1 + 5%)^(20年間)] = 28,266,711円

※出展:https://walletburst.com/tools/coast-fire-calc/

Bさんのケースでは、リタイヤ後の年間支出を300万円とした場合、Coast FIREを達成するには約2,826万円の資産が必要であることが分かります。

Aさんと比べて、リタイヤまでの年数が10年も短いので、Coast FIRE numberも多くなっています

「Cさん」のケース

必要な資産額=500万円 / [ 4%×( 1 + 5%)^(20年間)] = 47,111,185円

※出展:https://walletburst.com/tools/coast-fire-calc/

Cさんのケースでは、リタイヤ後の年間支出を500万円とした場合、Coast FIREを達成するには約4,711万円の資産が必要であることが分かります。

Bさんと比べて、リタイヤまでの年数は同じですが、年間支出を500万円にすると、必要になる資産はかなり多くなってしまいます!

最後に、改めてCoast FIRE numberの算定式を見てみると…

・分母が大きいほど、分子が小さいほどCoast FIRE numberは小さくなる

・逆に、分母が小さいほど、分子が大きいほどCoast FIRE numberは大きくなる

という事が分かります。つまり、言い換えれば、

・取崩し率、運用利回り、リタイヤまでの年数が大きいほど、リタイヤ後の年間支出が小さいほど、Coast FIRE numberは小さくなる

・取崩し率、運用利回り、リタイヤまでの年数が小さいほど、リタイヤ後の年間支出が大きいほど、Coast FIRE numberは大きくなる

ということになります。

このような特性を理解して、ご自身の「Coast FIRE number」を設定されると良いと思います。

ここで、1点ほど注意点があります。それは、

ということです。

その理由は「短期間の場合、下振れする可能性が高いから」です。

再度、株式投資の投資機関と年平均リターンの図を示します。

1年という短期間であれば、+52.62%とプラスになる可能性もありますが、-37.00%に暴落する可能性もあります。

一方で、15年以上の長期では、最も低いパフォーマンスでも4.21%とプラスになっていることが分かります。

長期間であればあるほど平均値へ収束するといった現象は、株価にも同じことが言えます。

したがって、リタイヤまでの年数は”15年以上”と設定したほうが、安全側のCoast FIRE numberを算定できるでしょう!

あくまで過去のデータから推測されることなので「絶対にこうなる!」と断言できませんが、リタイヤまでの年数を設定する1つの参考材料になれば幸いです!

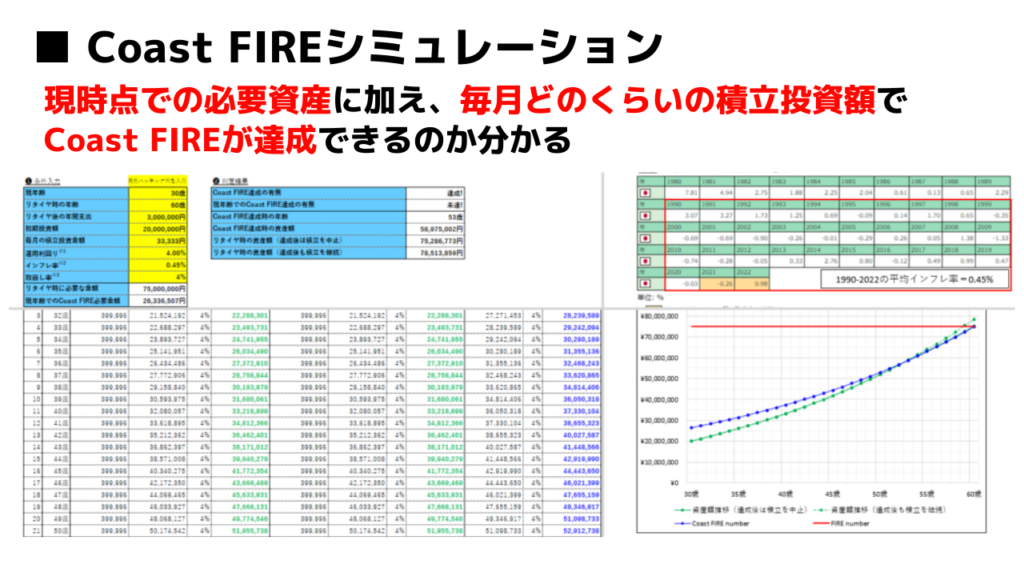

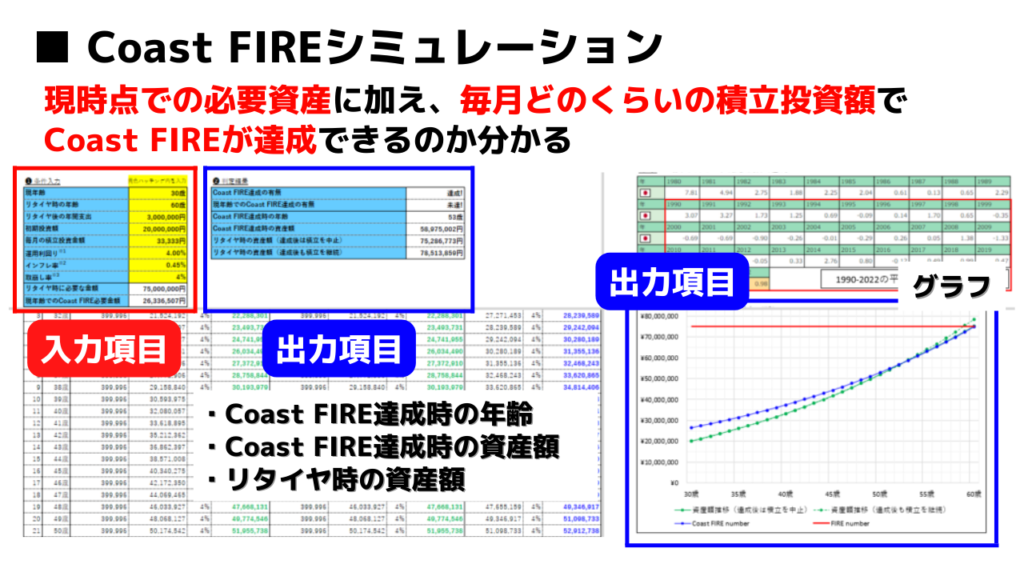

「Coast FIREシミュレーション」&「Coast FIRE number早見表」

冒頭でお伝えした通り、「Coast FIREシミュレーション」と「Coast FIRE number早見表」を作成しました!

このシートを使えば、

・Coast FIREを達成するための必要資産

・Coast FIREを達成に必要な積立投資額

・リタイヤ時の資産額(達成後に積立継続・中止の2ケース)

・各年齢での資産推移を示したグラフ

・各年齢とリタイヤ後の年間支出毎のCoast FIREに必要な資産額の一覧

などが分かります!

ちなみに、海外に「Coast FIRE達成」までの計算ができるサイトが存在します。

しかし、全て英語なので、私の方で日本人の方でも使えるように日本語に訳し、さらに追加の情報を入れて分かりやすくしました。

それが以下の2つです。

シートの使い方をザックリ説明します。

Coast FIREシミュレーション

Coast FIREシミュレーションでは、

現時点での必要資産に加え、毎月どのくらいの積立投資額でCoast FIREを達成できるのか

が分かります。

シートの構成は、以下の通りとなっています。

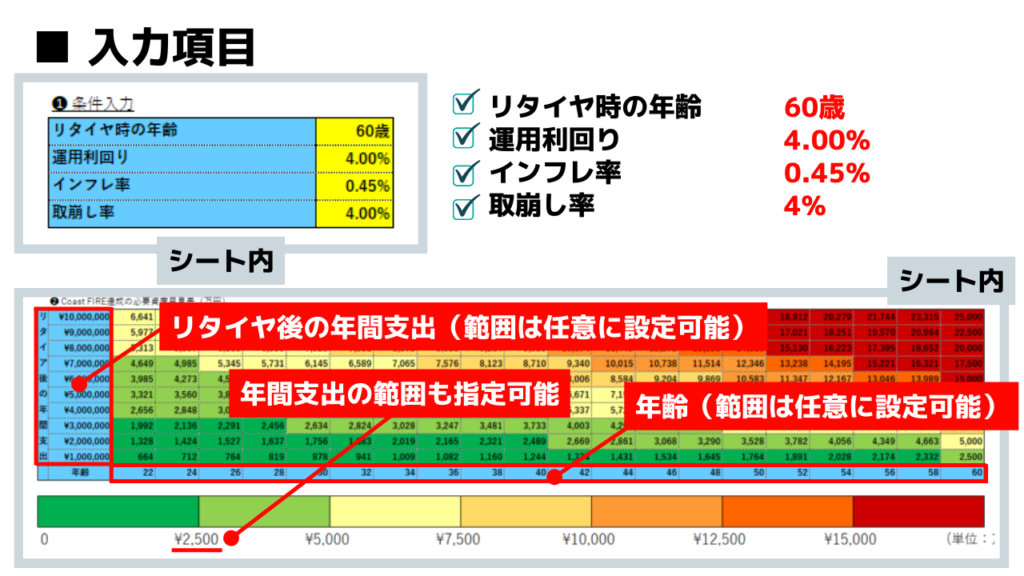

シート左上の入力項目を設定すると、以下のことが分かります。

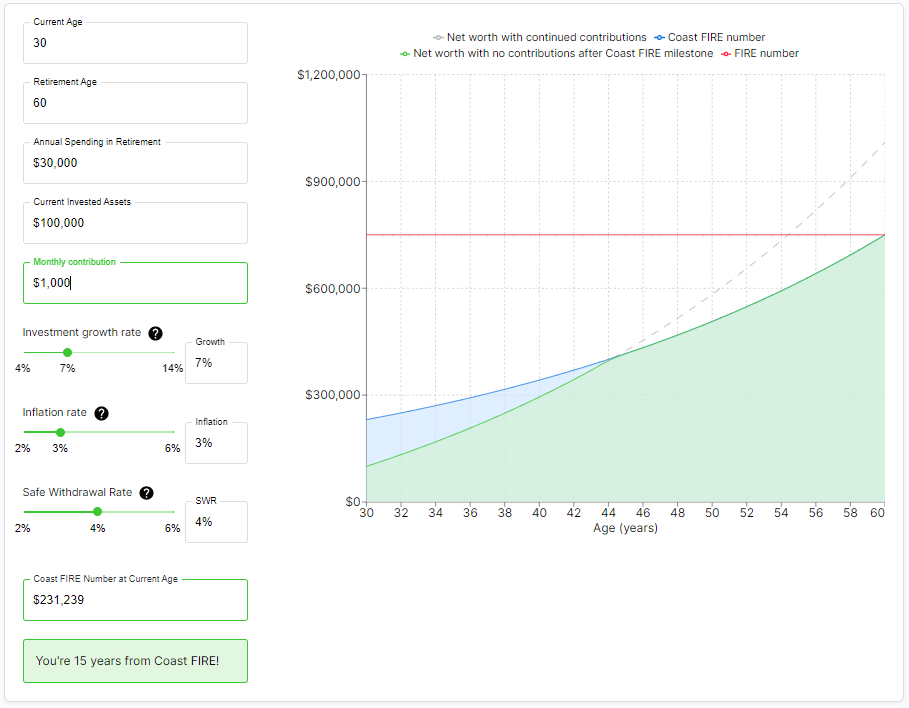

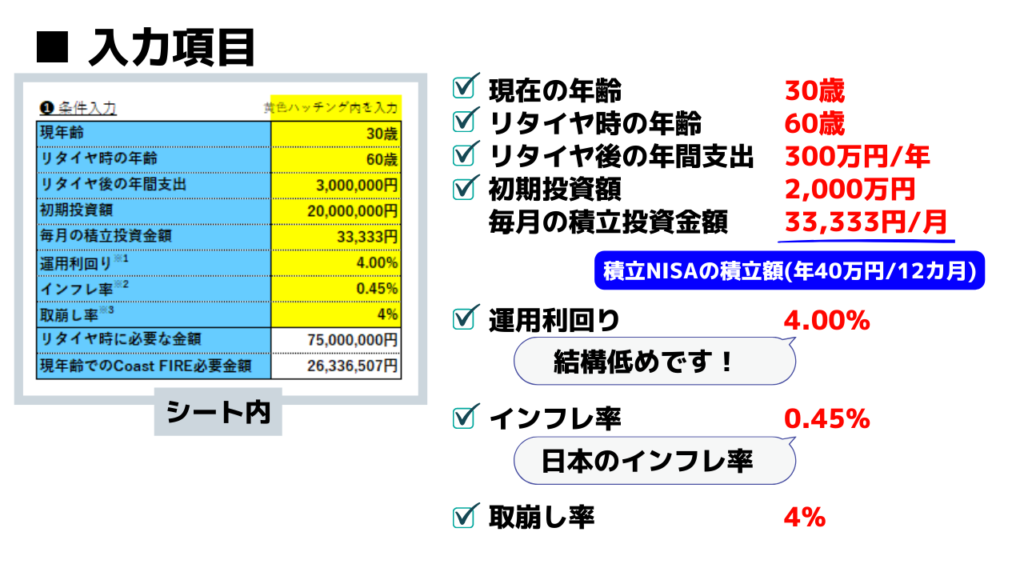

具体的に数字を入れて説明します。まずは、以下のように入力項目を設定すると仮定します。

ちなみに、運用利回りやインフレ率は少し低めに見ているので、もう少し上げても良いかと思います。

上記の入力項目を設定すると、以下の結果が得られます。

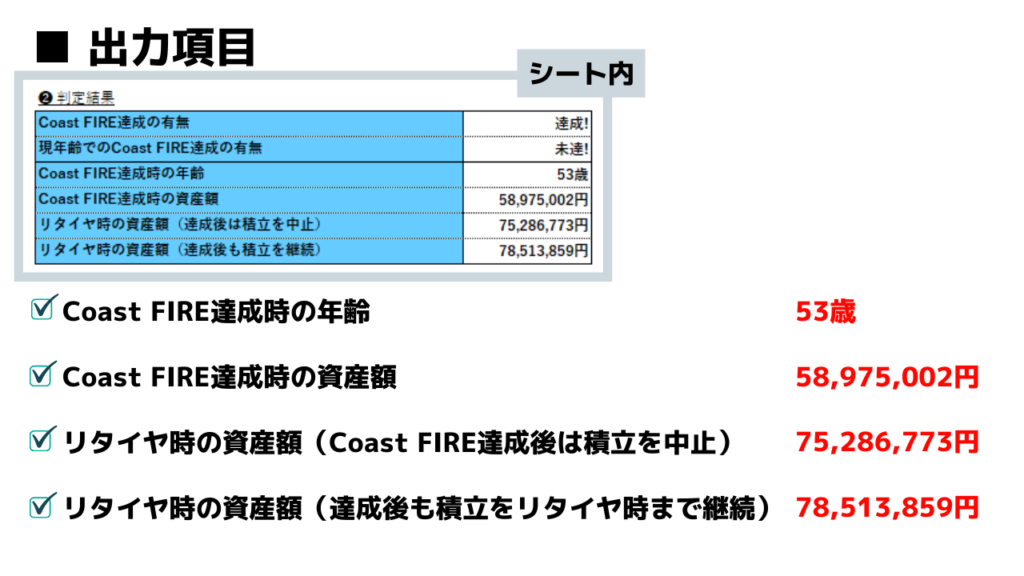

・Coast FIRE達成時の年齢 53歳

・Coast FIRE達成時の資産額 58,975,002円

・リタイヤ時の資産額(達成後は積立中止) 75,286,773円

・リタイヤ時の資産額(達成後も積立継続) 78,513,859円

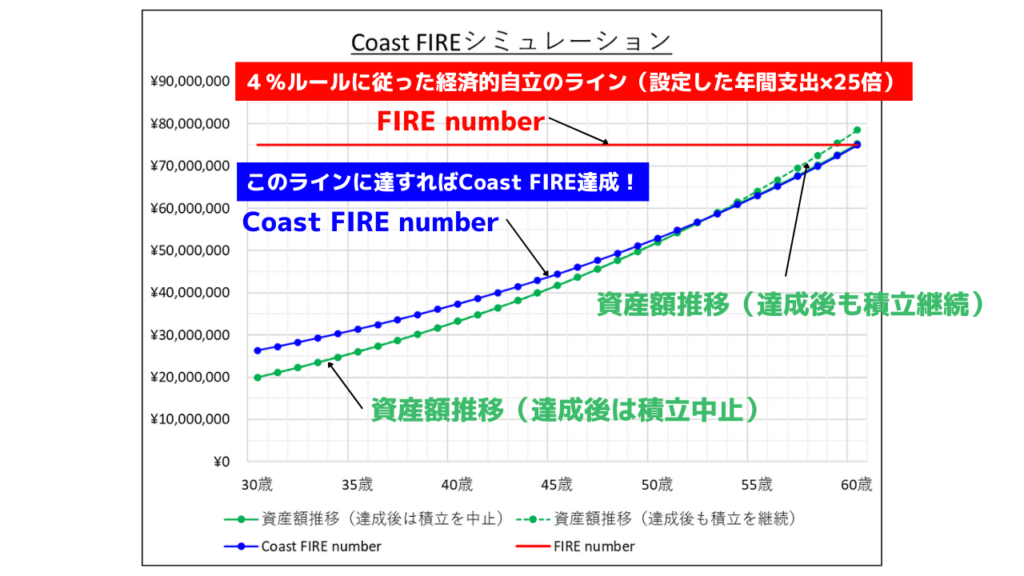

・各年齢での資産推移を示したグラフ

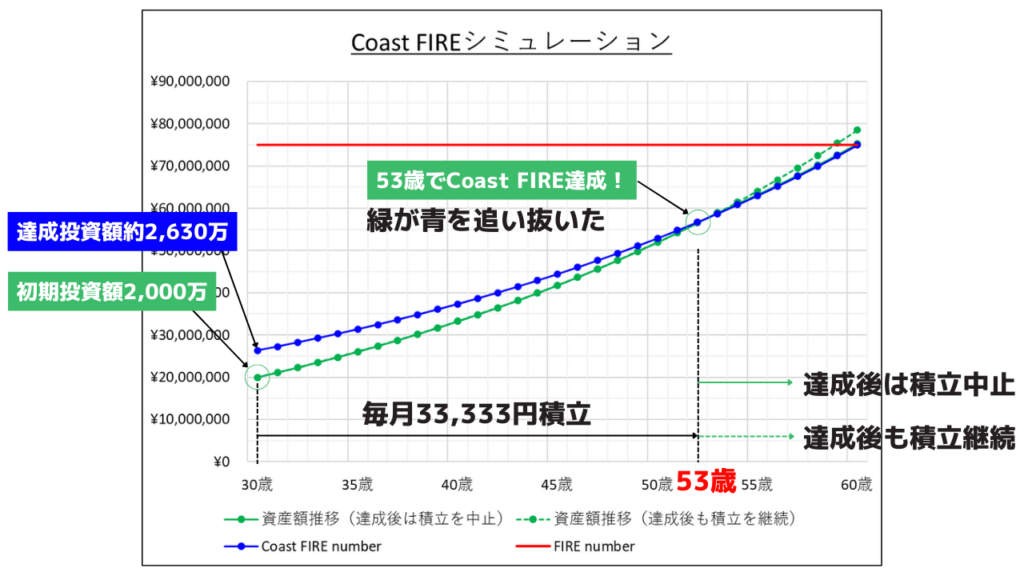

設定した内容では、53歳で「Coast FIREを達成」できるということになりました。

その時の資産が「約5,900万円」で、積立を中止あるいは継続すると、60歳であるリタイヤ時にはそれぞれ「約7,500万円」あるいは「約7,800万円」に達することが分かります。

ちなみに、今回の試算はあくまで「長期的」に4%成長するという前提で算定していますが、実際はジグザクを繰り返しながら成長するので、成長率の起伏によっては53歳より前に達成できることも考えられますし、その逆も然りです!

また、各年齢での資産推移を示したグラフでは、年齢毎の資産額とCoast FIRE numberとの関係性が分かります。

30歳時点では、Coast FIRE達成金額まで「約630万円」不足しています。

そこから毎月33,333円を積立てると、53歳時点で緑色が青色をアウトパフォームしています。

この点が「Coast FIRE達成地点」です。

このシートを使えば、

・Coast FIRE達成までに、現時点の年齢で不足している金額

・Coast FIRE達成までに、必要な積立投資金額

・Coast FIRE達成時の年齢及び資産額

・Coast FIRE達成後も積立を行った場合の資産額

などが具体的に分かります!

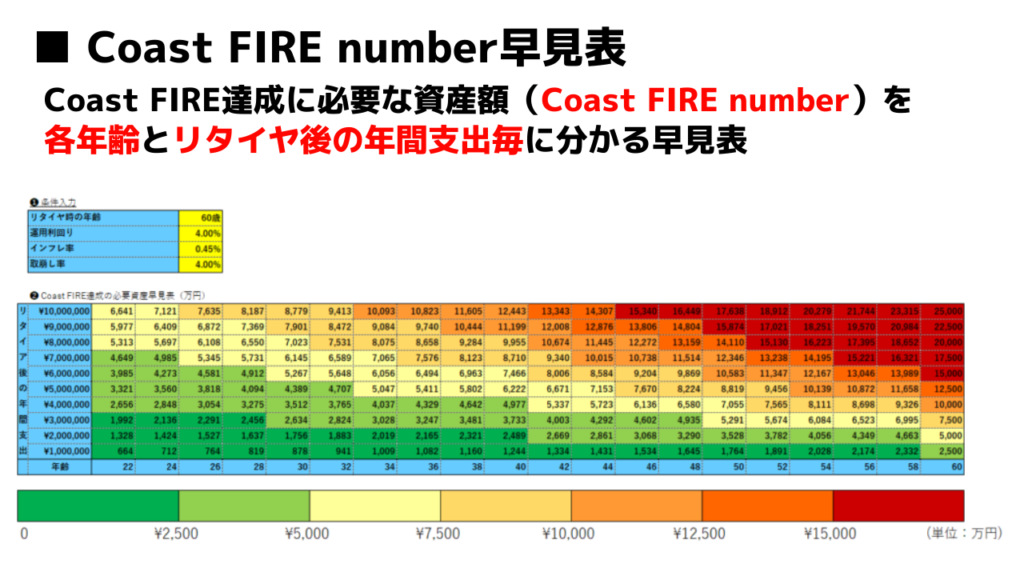

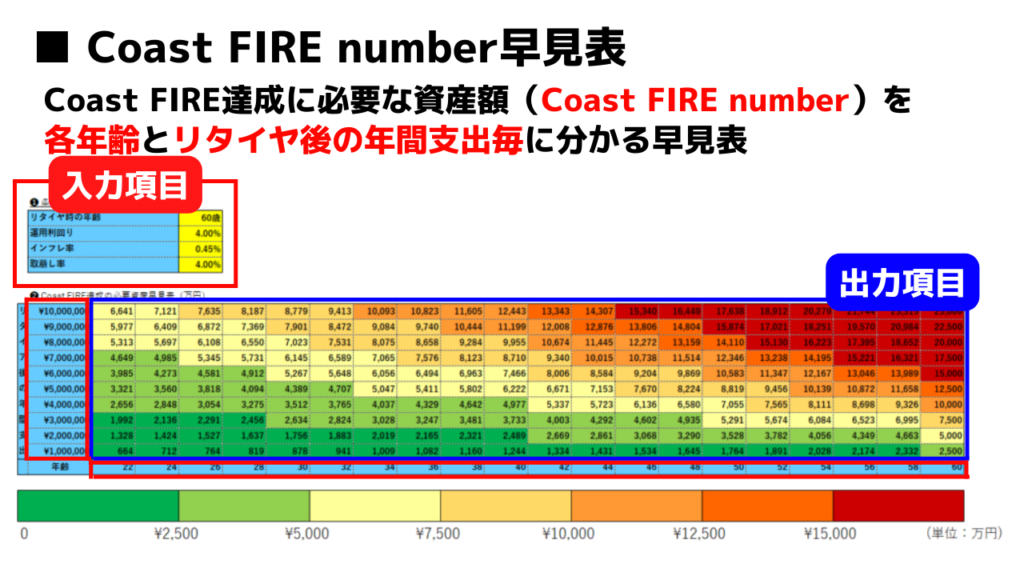

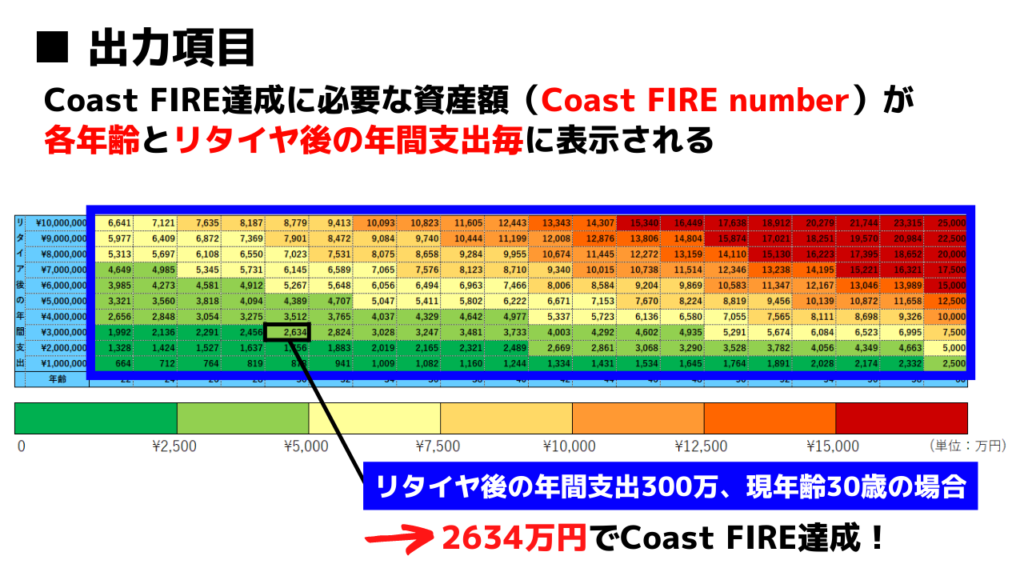

Coast FIRE number早見表

Coast FIRE早見表では、

各年齢とリタイヤ後の年間支出毎のCoast FIRE達成に必要な資産額(Coast FIRE number)

が分かります。

シートの構成は、以下の通りとなっています。

シート左上の入力項目を設定すると、以下のことが分かります。

具体的に数字を入れて説明します。まずは、以下のように入力項目を設定すると仮定します。

基本的には、「Coast FIREシミュレーション」と入力する項目は同じです。

また、以下の項目はお好みの数値・範囲を指定することができます。

・リタイヤ後の年間支出

・年齢

・年間支出のレンジ

上記の入力項目を設定すると、以下の結果が得られます。

指定した数値・範囲で、各年齢とリタイヤ後の年間支出毎のCoast FIRE nuimberが一目で確認できます。

ちなみに、リタイヤ後の年間支出を300万円として、現在30歳の人であれば「2,634万円」の資産があれば「Coast FIRE達成!」ということになります。

また、デフォルトでは、リタイヤ後の年間支出は100万円から1,000万円まで100万単位で設定されています。

しかし、2022年時点で、株式投資の利益に対して約20%の税金が国内で徴収されるので、それを加味した数字にすると良いと思います!

それにしても税金の威力は怖いです…笑

このシートを使えば、

・各年齢で年間支出毎におけるCoast FIRE達成に必要な資産

が一目で分かります!

ここまでシートの使い方を解説してきましたが、いかがでしたでしょうか?

そして、これまで説明した「Coast FIREシミュレーション」&「Coast FIRE number早見表」を期間限定で無料配布中です!

シート受取りは、以下の手順を踏んでダウンロードください。

❶ 公式LINEアカウントへ登録

(公式LINEの登録はコチラをクリック)

❷ LINE登録後「#シート希望」と入力

❸ リンクが送信されるので、各自でダウンロード

LINE登録後の「」内の文字は、一文字でも間違ってしまうとリンクが送信されないのでご注意ください!

当シートも修正・改善を繰り返してブラッシュアップさせていくつもりですので、その都度ご連絡いたします!

もし何かエラー等を見つけましたら、公式LINEでご報告いただけると大変助かります!

さいごに

今回の記事は、Coast FIREの概要及びCoast FIREに係わるシートについて解説しました!

それでは、またお会いしましょう!

コメント

コメント一覧 (1件)

[…] […]