どうも、Yuma(ユーマ)です!

皆さんは、会社から支給される給料のうち、どのくらいの税金が引き落とされているのか、具体的に把握されていますか?

「日本は税金が高すぎる…」

とよく界隈で聞きますが、海外と比べると、日本は一体どうなのでしょうか?

例えば、年収500万の人はどのくらいの税金を支払って、最終的に手元に残るのはいくらか分かりますか?

日本には、所得税・住民税など、様々な税金が存在します。

毎月の給与明細をじっくり見て把握している人は少なそうです。

そこで、今回の記事では、給与から引かれる税金の種類に加え、それぞれの年収と手取り、そして22年末に私たち家族が移住するマレーシアとの比較をしていきます。

この記事を読めば、

・日本とマレーシアの税金の種類

・それぞれの年収と手取りの関係

・日本とマレーシアとの比較

が分かります。

それでは、どうぞ!

給料から引かれる税金の種類とは?

日本における税金

給与明細を見れば明らかですが、日本では、給与から様々なものが引かれています。

ざっくりこんな感じでしょう。

所得税と住民税がいわゆる「税金」と言われるものです。また、健康保険料や雇用保険料などは「社会保険料」と言われるものです。

厳密に言えば、社会保険料は「税金」ではないですが、便宜上「税金」として呼称します。

所得税

所得税とは、その名の通り、所得に対してかかる税金です。サラリーマンであれば「給与所得」、個人事業主等であれば「事業所得」であり、10種類に分けられます。

所得とは、1年間(1月1日~12月31日)に得た収入から、これを得るためにかかった必要経費を差し引いた金額のことをいいます。

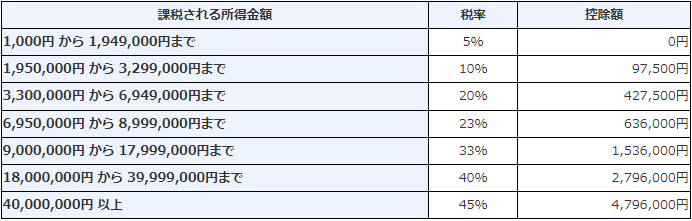

支払うべき所得税の金額は、所得金額によって比率で設定されており、以下の図の通り、最小5%~最大45%となっています。

稼げば稼ぐほど、税金が高くなる「累進課税制度」を適用しているからですね。

住民税

住民税とは、地方公共団体に属している住民であることに対して課税される税金で、1月1日時点で住民票のある住居地にて課税されます。

住民税の課税対象となるのは、「前年中に所得がある人」に対してですので、前年に収入がないと社会人1年目の時に納める必要がありません。ただし、社会人2年目は、社会人1年目で稼いだ所得に対して「住民税」がかかることになります。

住民税の税率は、一律10%と決まっており、どの地域に住んでも同率の住民税を支払うことになります。

ちなみに、海外移住をする際、海外転出届けを市役所に提出することになりますが、住民票を抜くということになりますので、住民税を支払う必要はありません。

ただし、1月1日時点で住民票のある住民地にて課税されるため、12月までに「住民票を抜く」のがベターです。

仮に、年をまたいで1月4日に住民票を抜いた場合、1月1日には住民票はその市町村に置いているわけですから、その年の住民税を支払わなければなりません。

健康保険料

健康保険とは、病気やけが、またはそれによる休業、出産や死亡といった事態に備える公的な医療保険制度です。

国民皆保険制度のため、国民全員が加入する必要があります。このおかげで病院の窓口では、個人負担が3割で済んでいます。

健康保険料は、毎年1回見直されます。

毎年4月から6月の平均給与(標準報酬月額)に保険料率を乗じて求められ、会社と折半して50%ずつ負担することになっています(労使折半)。

例えば、平均給与が42万の場合、およそ毎月の健康保険料は4万円となり、労使折半のため、私たち個人が支払う健康保険料は2万円ということになります。

厚生年金保険料

厚生年金とは、会社員の方が加入する年金(義務)になります。

この厚生年金は2階建て構造であり、1階部分は20歳~60歳未満の全ての国民の加入が義務付けられている「国民年金」になります。

つまり、厚生年金に加入していれば、同時に国民年金にも加入していることになり、国民年金しか加入していない個人事業主やフリーランスの人よりも、将来により多くの年金を受給することができます。

厚生年金保険料は、健康保険料と同様、毎年1回見直され、4月~6月の平均給与(標準報酬月額)に保険料率を乗じて求められ、労使折半で50%ずつ負担することになっています。

もし、将来的に会社を経営する場合、この「労使折半」が厄介で、従業員を1人雇うだけで、社会保険料(健康保険料、厚生年金保険料)の負担がかなりのものになるということは認識しておいた方が良いです。

介護保険料

介護保険とは、介護が必要な高齢者を社会全体で支える仕組みであり、公費(税金)や高齢者の介護保険料のほか、40歳から64歳までの健康保険の加入者が支払うことになっています。

介護保険料も上記同様、労使折半となっていて、標準報酬月額によって決まります。

仮に標準報酬月額が50万円であれば、介護保険料は月4,500円(個人負担)となるようです。

雇用保険料

雇用保険とは、労働者が失業した場合などに必要な給付を行い、労働者の生活及び雇用の安定を図るとともに再就職の援助を行うことなどを目的とした雇用に関する総合的な機能をもった制度です。

雇用保険料は、給与の総支給額に雇用保険料率を乗じて求められます。

会社(事業主)の負担が多くなるように設計されていて、雇用保険料率は労働者負担で0.3%です。

仮に、総支給額が50万の場合、雇用保険料は約1,600円程度となります。

いかがでしたでしょうか?日本で働く会社員の場合、上記に挙げた税金が給与から引かれることになります。

特に、健康保険料や厚生年金料の負担は年々大きくなっています。

マレーシアにおける税金

対するマレーシアではどうでしょうか?結論から言うと、給与から引かれる税金は

です!!!

住民税を支払わなくても、基本的なマレーシアのインフラ(道路や水道等)や行政サービス(警察など)を利用できるというのは本当にありがたいことです。

健康保険料や厚生年金といった制度もないため、もちろん支払う必要がありません。

ただし、海外全般に言えることですが、皆保険制度ではない日本以外の国では、医療費は全額負担のためバカ高いです。

ですので、海外移住等をする際は、民間の医療保険に入ることは必須です。

また、給与から引かれる税金以外として、キャピタルゲイン税はなしです。

そのため、株式投資等で売却によって得られた利益に対する税金はゼロです。

さらに、配当金に対するインカムゲイン税もゼロですので、マレーシアで株式投資をする場合は、日本でいうNISA口座を永続使えるイメージとなります。

マレーシアに限らず、シンガポールやドバイなどの国もそのような税金はかからないことになっています。

いかに日本が税金大国であるかはお分かりいただけたと思います。

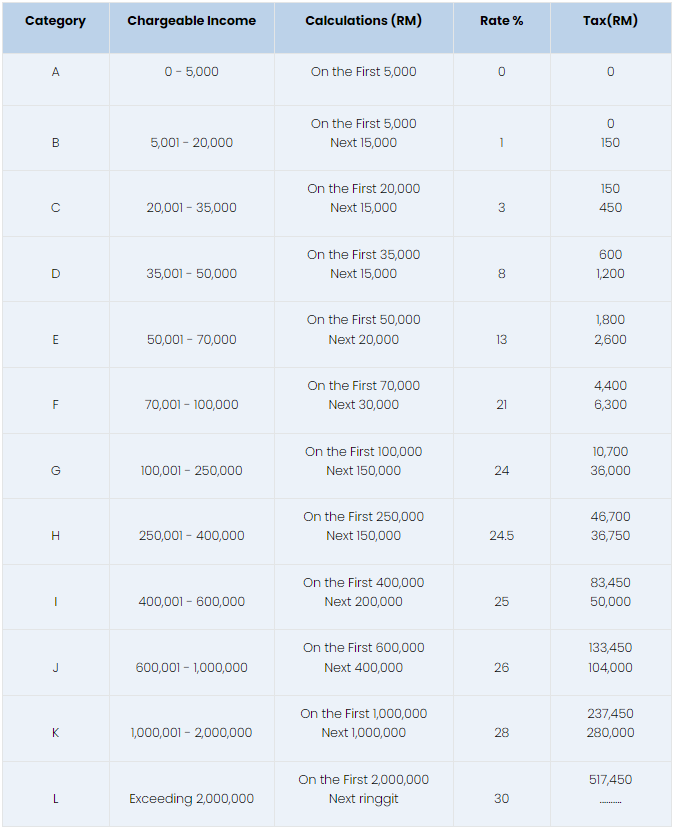

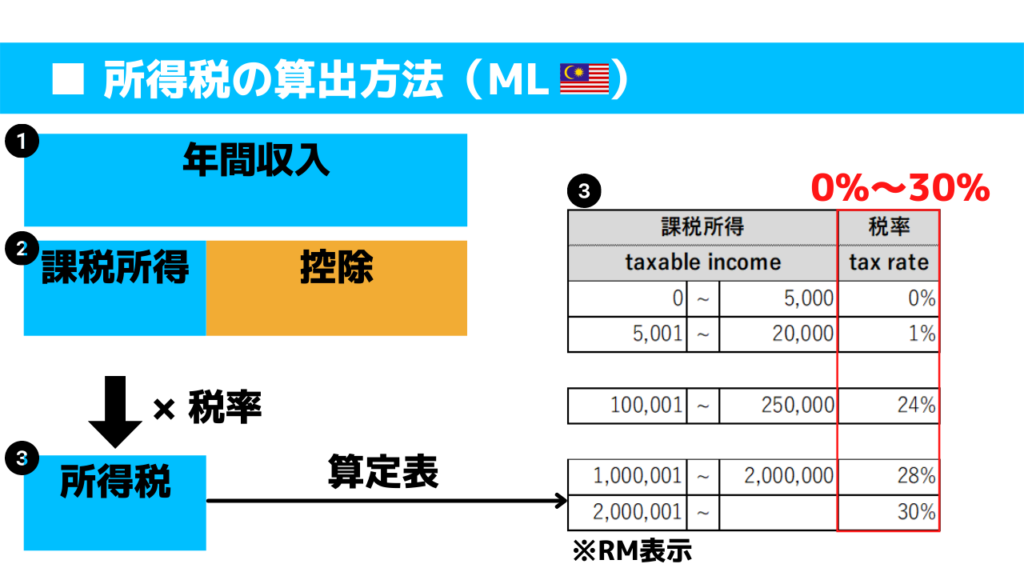

ちなみに、マレーシアの所得税は、日本と同じ「累進課税」を用いており、最小0%~最大30%ということになります。

給与から引かれる税金が「所得税」のみと超シンプルなので、大変理解しやすいですよね。

こうやって見ると、日本の税金の種類の多さには絶望ですね…。

ここまで各国(日本、マレーシア)の税金の種類について触れてきました。

次章では、それぞれの年収に対して、どのくらいの税金が取られるのかをまとめてみました。

各国の「年収」と「手取り」

ここで「年収」とは、会社から支給されるお金になります。つまり、税引き前の給与ということです。

また「手取り」とは、前章で説明した「税金」を全て引いて、手元に残るお金になります。

自由に使えるお金(=手取り)が多ければ多いほど、税金が少ないということになりますので、ご自身のご年収と照らし合わせて、支払っている税金の額を確認されてみてください。

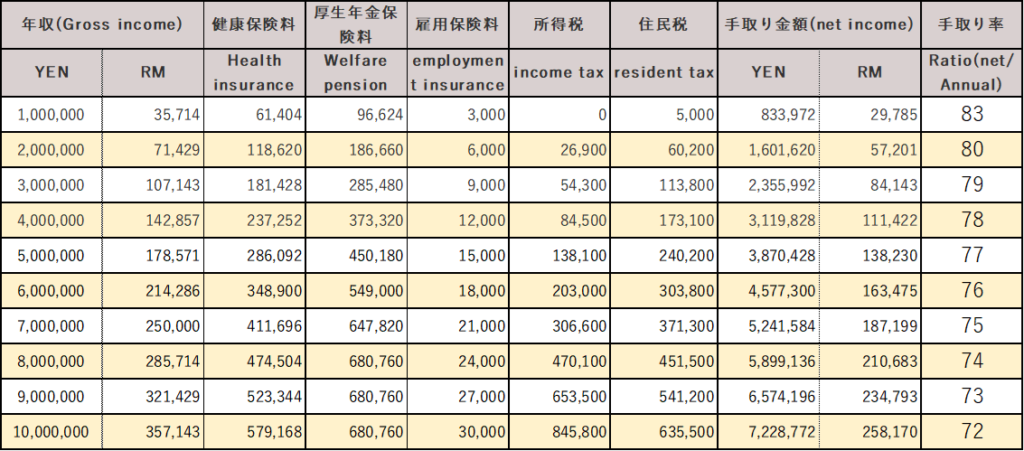

日本における年収と手取りの関係

※独身(配偶者、扶養親族なし)で介護保険第2号被保険者に該当し、所得控除は基礎控除のみということで試算。

※健康保険料・厚生年金料は東京都の金額を使用。

上記が日本のパータンです。

年収100万の人であれば、手元に約84万円として残り、手取り率が83%ということになります。

年収1,000万の人であれば、手元に約722万円として残り、手取り率が72%まで下がってしまいます。

夢の年収1,000万円に到達しても、税金として約300万円も支払ってる…。予想以上に高いですね(汗)。

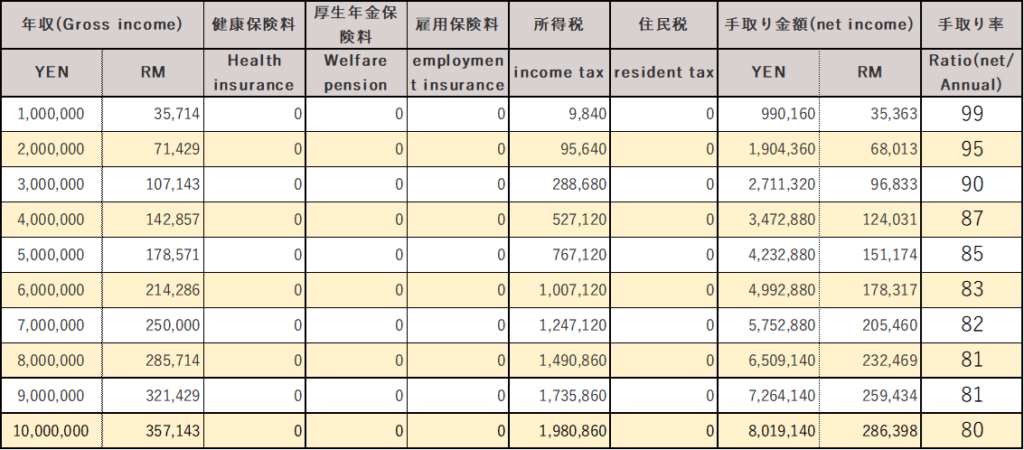

マレーシアにおける年収と手取りの関係

※所得税に対して使用できる控除は、基礎控除9,000RMのみとして計算。

上記がマレーシアのパータンです。

年収100万の人であれば、手元に約99万円として残り、手取り率は驚異の99%ということになります。

年収1,000万の人であれば、手元に約802万円として残り、手取り率が80%となっています。

所得税だけということで非常に分かりやすいですね!

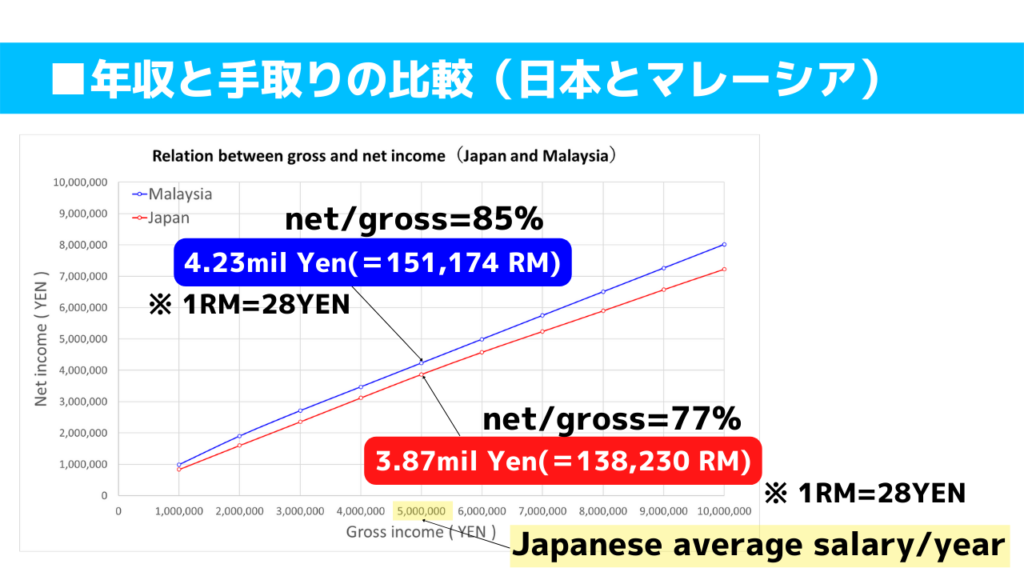

表では見にくいので、それぞれをグラフにして比較してみました!

日本とマレーシアの比較

以下が日本とマレーシアの年収・手取りの関係を表したグラフです。

赤色が日本、青色がマレーシアを示しています。

縦軸が手取り額、横軸が年収です。

日本の平均年収500万円(≒約430万円)の部分で見てみると、手取り率が77%の日本に対して、マレーシアでは手取り率が85%ということになっています。

当然ですが、日本の方が税金の種類が多い分、手取り率は減ってしまうことが分かるかと思います。

ここまででまとめると、年収500万円のレンジで見ると、

・日本の場合、税金の総合計は1,129,572YEN(40,342RM)。一方で、マレーシアの場合、税金の総合計は767,120YEN(27,397RM)。

・税金の総合計では日本が多いが、所得税に関してはマレーシアが断然多い。

前章でも説明したように、マレーシアの所得税率は0%~30%と、日本の5%~45%よりも低いレンジです。

にもかかわらず、所得税が4,5倍近く違うのは一体なぜでしょうか?

次章では、その理由を各国の所得税の算出方法を交えて説明していきます。

所得税の算出方法

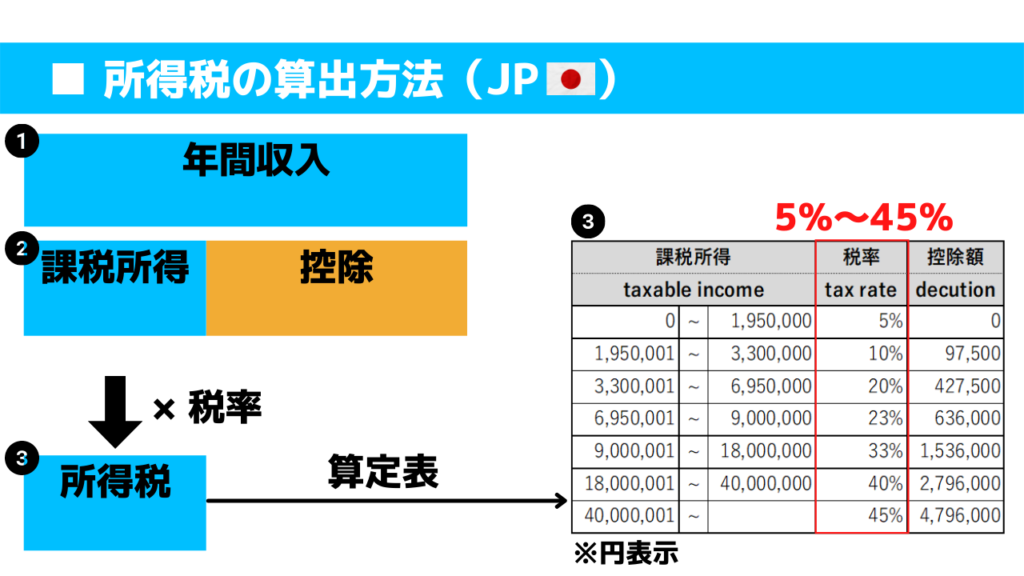

日本の所得税算出方法

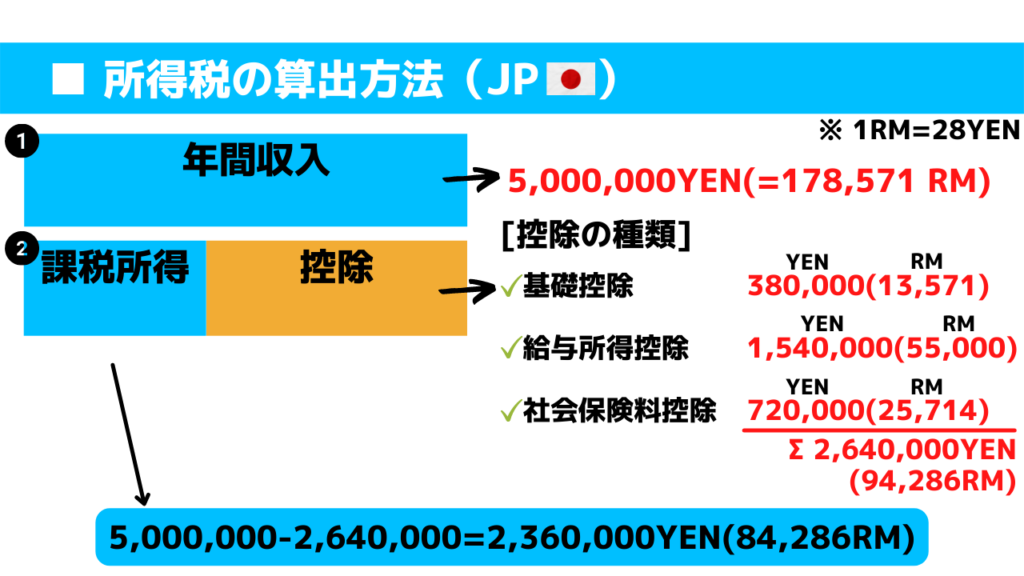

まずは、日本の所得税の算出からしてみます。

❶ 年間収入を算定

❷ 様々な控除を「年間収入」を引き、「課税所得」を求める

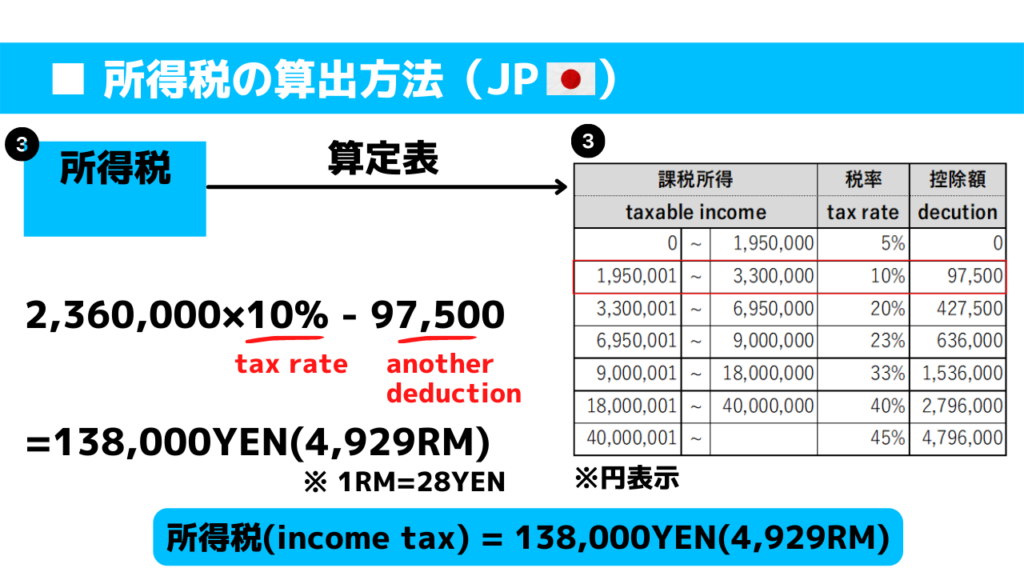

❸ 課税所得に応じて、上表より所得税を計算する

※本来は細かく計算されますが、説明のため簡易的にしてあります。

という流れになっています。

具体的に数字を入れて計算してみます。年間収入500万の人の場合、

❶ 年間収入を算定(⇒500万円)

❷ 基礎控除38万、給与所得控除154万、社会保険料控除72万の合計264万円の控除を引いて、課税所得236万円(=500万円-264万円)を算定

❸ 課税所得236万円のため、所得税率が10%となる。具体的計算は以下の図の通り。

ということで、日本の場合、年収500万の人が支払うべき所得税は、約13万8千円(=約5千RM)ということになります。

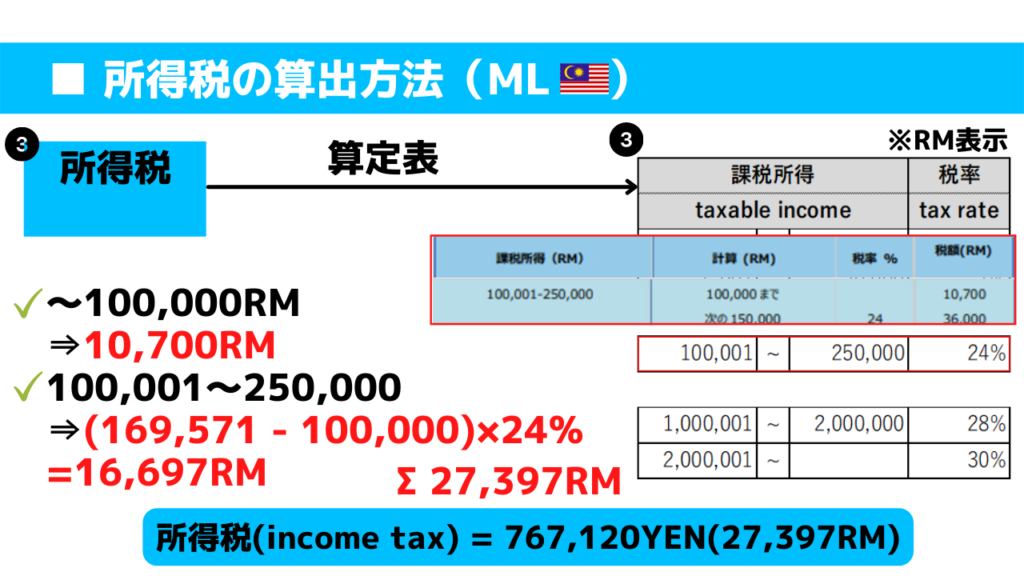

マレーシアの所得税算出方法

マレーシアの所得税の計算方法も、基本的には日本と同様です。

❶ 年間収入を算定

❷ 様々な控除を「年間収入」を引き、「課税所得」を求める

❸ 課税所得に応じて、上表より所得税を計算する

という流れになっています。課税所得に対する税率が異なるだけですね。

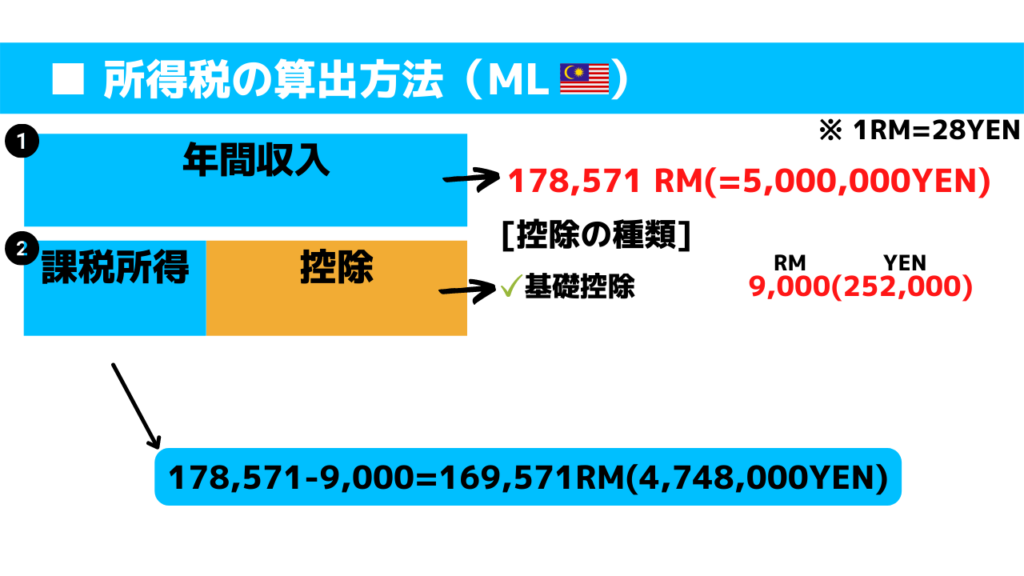

具体的に数字を入れて計算してみます。年間収入500万の人の場合、

❶ 年間収入を算定(⇒500万円)

❷ 基礎控除9,000RM(約25万円)の控除を引いて、課税所得が約17万RM(=約475万円)を算定

❸ 課税所得が約17万RM(=約475万円)のため、所得税率が24%となる。具体的計算は以下の図の通り。

所得税の計算方法が、日本と若干異なっており、課税所得が17万RMの場合、10万RMまでは10,700RMの所得税がかかります。そして、残りの7万RMに対しては、所得税率24%が適用されることになります。

ですので、別々に計算してそれを合算した値が、所得税として納める金額となります。

ということで、マレーシアの場合、年収500万の人が支払うべき所得税は、約76万7千円(=約2万7千RM)ということになります。

日本とマレーシアの比較

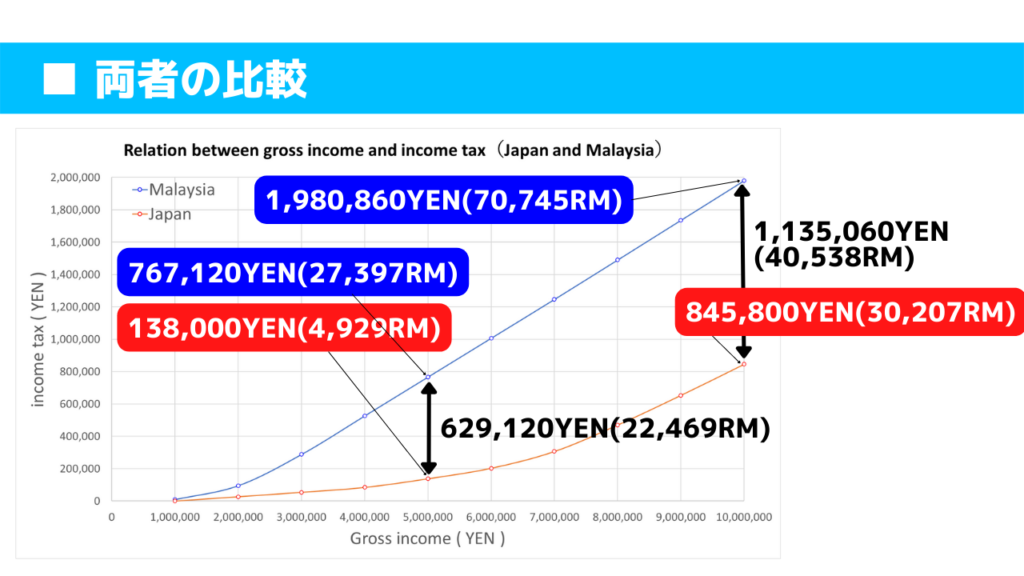

さらに、日本とマレーシアにおける全年収と所得税の関係を表したグラフは以下です。

赤色が日本、青色がマレーシアを示しています。

縦軸が所得税、横軸が年収です。

先ほどの年収500万円では、マレーシアの所得税が約63万円も日本の所得税を上回っています。

年収1,000万円ともなると、その差は約114万円と、安さで言えば日本が圧勝のようです。

年収200万円でも、所得税に関してはマレーシアの方が多いことが分かります。

結論

以上より、日本とマレーシアにおける年収と手取り、そして税金額に関して以下のことが言えます。

・給与から引かれる税金として、日本では所得税・住民税、健康保険料、厚生年金保険料、介護保険料や雇用保険料など様々ある。一方で、マレーシアでは所得税のみである。

年収500万円の場合、

・日本では、税金の総合計が約113万円ということで、手取り額が約387万円となる。一方で、マレーシアでは、税金が所得税のみであり約77万円ということで、手取り額が約423万円となる。

・所得税に限ってみれば、マレーシアより日本の方がかなり多い。その理由は、以下の2点と考えられる。

❶ 日本の方が控除額が多く、その結果より課税所得がより圧縮できるため。

❷ 年収500万の場合、マレーシアの所得税率が24%と日本の所得税率10%よりも多いため。

日本では、総じて税金の種類が多く、健康保険料や厚生年金保険料の社会保険料がかなり高いため、マレーシアと比べて手取り額はかなり減ってしまいます。

一方で、所得税に限ってみれば、控除の種類や額が多いため、その分課税所得が圧縮され、マレーシアと比べて負担する所得税額は少なくなることが分かりました。

また、上記は年収500万のケースで考えましたが、これは日本の平均年収に近い数字です。

マレーシアでの平均年収は約110万円程度と言われていますので、所得税もほとんどかからず、手取り率は99%に近いです。

つまり、年収500万という額は、マレーシアでみれば高所得に分類されるため、所得税率も高くなっていると考えるのが妥当です。

さいごに

今回の記事では、給与から引かれる税金の種類に加え、それぞれの年収と手取り、そして22年末に私たち家族が移住するマレーシアとの比較を解説しました。

日本は税金が高い…と言われますが、少なくともマレーシアと比べてみると、その数もかなり多く、国民が負担する税金は相対的に高いと言えるでしょう。

一方で、マレーシアでは、日本より所得税率の範囲が小さいものの、控除額が小さいため、課税所得が多くなり納める所得税は多めに算定されてしまうということになりました。

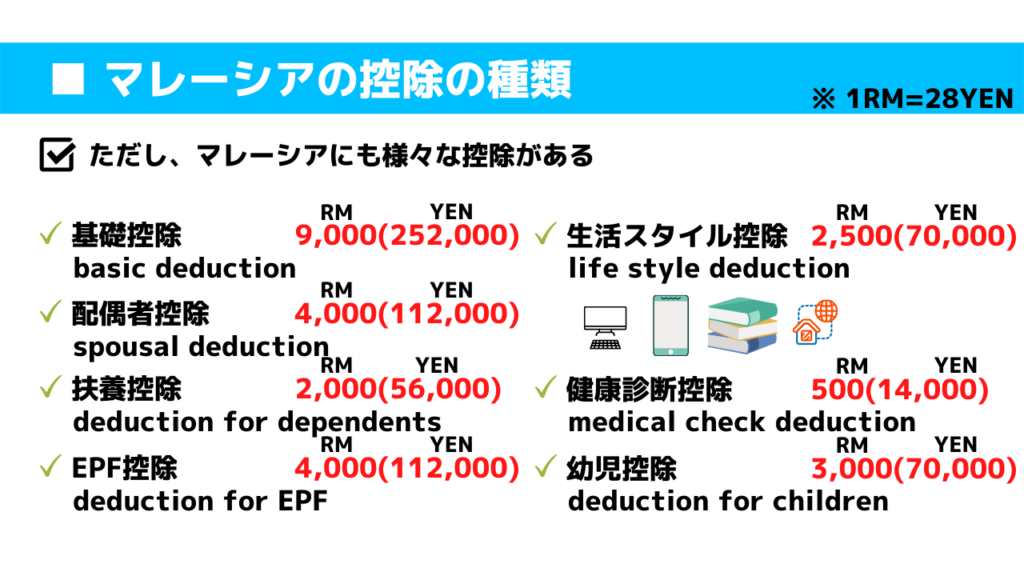

ちなみに、記事とは関係のない番外編になりますが、マレーシアは控除が少ない!と言っても、様々な控除が存在するのは確かです。

一般的な控除を列挙しておりますが、計算の時に用いた「基礎控除」の他にも、「配偶者控除」や「扶養控除」など様々な控除が存在します。

「生活ライフスタイル控除」と言って、パソコン代やスマホ代、書籍代も控除として含めてよいというのは非常に面白いですよね。日本のサラリーマンは、このような控除は認められていません。

また、EPF(積立年金制度)といって、マレーシアには日本でいう退職金制度のようなものがあります。

マレーシア国民である会社員は、このEPFの加入が義務付けられており、会社員は7%、事業者は12%~13%負担することになっています。

しかも、これらの積立てたお金は国が運用を行い、年2.5%の最低保証利率が付与されています。

事業者が12%~13%負担してくれているのに加え、自分が払う7%分は全額控除として計上することができるため、かなりお得な制度になっています。

外国人である我々の場合は、任意加入となっていますが、私は必ず入るつもりです。

ちなみに、日本に帰国する際やある一定の年齢に達した場合に引き出すことができるようです。

7%の控除が受けられるのに加えて、事業者も負担してくれて、さらに2.5%の最低保証利率も付与されているって太っ腹すぎますよね!

株式投資で常に2.5%以上のパフォーマンスを出すのは至難の業ですので、現地採用の方は使わない手はないですね!

それでは、またお会いしましょう!

コメント